Showing posts with label akuntansi syariah. Show all posts

Showing posts with label akuntansi syariah. Show all posts

05 February 2014

Kritik atas Net Revenue Sharing Akuntansi Mudharabah

Berikut adalah artikel kami, Virginia Nur Rahmanti, Ari Kamayanti dan saya, berjudul "Menggeser paradigma Stock Concept Menuju Flow Concept: Kritik atas Net Revenue Sharing pada Akuntansi Mudharabah". Artikel ini pernah dipresentasikan pada Silaturahmi Nasional 3 Forum Dosen Ekonomi dan Bisnis Islam yang diadakan di Universitas Negeri Sebelas Maret Surakarta (UNS) tanggal 26 November 203. Silakan klik link di sebelah ini Kritik Net Revenue Sharing atas Akuntansi Mudharabah

06 February 2009

29 December 2008

BUKU AKUNTANSI SYARIAH BARU: In Progress

break news,

Insya Allah saya akan menerbitkan buku AKUNTANSI SYARIAH: Teori, Konsep Dasar dan Laporan Keuangan, terbitan E-Publishing Company Jakarta. Launching perdana rencananya akan dilaksanakan Awal Pebruari 2009 bersamaan dengan pendirian lembaga think-thank ekonomi Islam, Center for Islamic Studies in Finances, Economics and Development (CISFED) di Jakarta.

Buku kedua tersebut akan melengkapi gagasan-gagasan awal saya mengenai perlunya Akuntansi Islam atau Akuntansi Syariah yang memiliki Koeksistensi Universalitas Islam dan Keindonesiaan. Secara umum buku baru ini merupakan jawaban atas pertanyaan mendasar:

"Apakah akuntansi Islam atau juga biasa disebut akuntansi syariah memang memiliki jiwa asalinya, memiliki jiwa universal sekaligus lokal?"

Universalitas berkenaan dengan akuntansi merupakan bangunan keilmuan yang diturunkan dari nilai nilai universal Islam. Sedangkan Lokalitas berkenaan dengan akuntansi sebagai ilmu tidak mungkin bebas nilai, lepas dari nilai-nilai budaya, religius, etis dan lokal.

Dalam buku tersebut akan diperlihatkan secara utuh bahwa aspek budaya, sosial, religius, etis, dan loikal sangat mempengaruhi bentuk dan "taste" akuntansi yang memiliki koeksistensi nilai universalitas Islam sekaligus nilai lokal khas Indonesia. Akuntansi syariah ber-"jiwa" universal sekaligus lokal tak dapat dipungkiri telah menjadi potret differensiasi atas akuntansi Barat yang selama ini selalu dan "sengaja" dipaksakan sebagai bebas nilai dan dapat digunakan dimanapun akuntansi diterapkan.

Buku Kedua Akuntansi Syariah ini akan memunculkan gagasan-gagasan baru. Gagasan tersebut mulai dari tujuan akuntansi syariah, konsep dasar teoritis akuntansi syariah, tujuan laporan keuangan akuntansi syariah, prinsip-prinsip dan karakter laporan keuangan syariah, sampai dengan bentuk laporan keuangan syariah yang saya sebut sebagai TRILOGI LAPORAN KEUANGAN SYARIAH.

wassalam

03 March 2008

TULISAN AKUNTANSI SYARIAH

Assalamualaikum

bagi yang berkeinginan melihat tulisan-tulisan saya mengenai akuntansi syariah lebih lengkap, silakan kunjungi http://ajidedim.wordpress.com/

berikut beberapa isi dari blog saya yang penting mengenai akuntansi syariah (dapat diklik dan link ke alamat tulisan bersangkutan langsung). semoga dapat memberi pencerahan.

wassalam...

I. Kritik Akuntansi Konvensional

1. Kritik Terhadap Agency Theory: Bagian Satu (klik di sini)

2. Warning untuk Laporan Perubahan Ekuitas

3. Positive Accounting Theory: Apakah Perlu Dikritik?

4. Citra Akuntansi: Kepedulian-Kehormatan atau Kekuasaan-Keserakahan

II. Akuntansi Syariah

1. Tazkiyah Tujuan Akuntansi Syariah

2. Review Exposure Draft PSAK Akuntansi Syariah

3. Shariate Financial Statement (Abstract)

16 February 2008

AKUNTANSI SYARIAH: Pengantar (1)

1. PENDAHULUAN

Segala Puji Bagi Allah. Sesungguhnya kesucian dan kebenaran hanyalah bersumber dari dan diniatkan/ditujukan kepada Allah. Sering kita bertanya-tanya bagaimana bentuk akuntansi di Indonesia? Seperti kita ketahui hampir seluruh ‘peta’ akuntansi Indonesia merupakan by product Barat. Akuntansi konvensional (Barat) di Indonesia bahkan telah diadaptasi tanpa perubahan berarti. Hal ini dapat dilihat dari sistem pendidikan, standar, dan praktik akuntansi di lingkungan bisnis. Kurikulum, materi dan teori yang diajarkan di Indonesia adalah akuntansi pro Barat. Semua standar akuntansi berinduk pada landasan teoritis dan teknologi akuntansi IASC (International Accounting Standards Committee). Indonesia bahkan terang-terangan menyadur Framework for the Preparation and Presentation of Financial Statements IASC, dengan judul Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (SAK) yang dikeluarkan Ikatan Akuntansi Indonesia (IAI) (Mulawarman 2006b; 2007d).

Segala Puji Bagi Allah. Sesungguhnya kesucian dan kebenaran hanyalah bersumber dari dan diniatkan/ditujukan kepada Allah. Sering kita bertanya-tanya bagaimana bentuk akuntansi di Indonesia? Seperti kita ketahui hampir seluruh ‘peta’ akuntansi Indonesia merupakan by product Barat. Akuntansi konvensional (Barat) di Indonesia bahkan telah diadaptasi tanpa perubahan berarti. Hal ini dapat dilihat dari sistem pendidikan, standar, dan praktik akuntansi di lingkungan bisnis. Kurikulum, materi dan teori yang diajarkan di Indonesia adalah akuntansi pro Barat. Semua standar akuntansi berinduk pada landasan teoritis dan teknologi akuntansi IASC (International Accounting Standards Committee). Indonesia bahkan terang-terangan menyadur Framework for the Preparation and Presentation of Financial Statements IASC, dengan judul Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (SAK) yang dikeluarkan Ikatan Akuntansi Indonesia (IAI) (Mulawarman 2006b; 2007d).

Perkembangan terbaru, saat ini telah disosialisasikan sistem pendidikan akuntansi “baru” yang merujuk internasionalisasi dan harmonisasi standar akuntansi. Pertemuan-pertemuan, workshop, lokakarya, seminar mengenai perubahan kurikulum akuntansi sampai standar kelulusan akuntan juga mengikuti kebijakan IAI berkenaan Internasionalisasi Akuntansi Indonesia tahun 2010 (Mulawarman 2007d).

Dunia bisnis tak kalah, semua aktivitas dan sistem akuntansi juga diarahkan untuk memakai acuan akuntansi Barat. Hasilnya akuntansi sekarang menjadi menara gading dan sulit sekali menyelesaikan masalah lokalitas. Akuntansi hanya mengakomodasi kepentingan ”market” (pasar modal) dan tidak dapat menyelesaikan masalah akuntansi untuk UMKM yang mendominasi perekonomian Indonesia lebih dari 90%[1]. Hal ini sebenarnya telah menegasikan sifat dasar lokalitas masyarakat Indonesia (Mulawarman 2006b).

Padahal bila kita lihat lebih jauh, akuntansi secara sosiologis saat ini telah mengalami perubahan besar. Akuntansi tidak hanya dipandang sebagai bagian dari pencatatan dan pelaporan keuangan perusahaan. Akuntansi telah dipahami sebagai sesuatu yang tidak bebas nilai (value laden), tetapi dipengaruhi nilai-nilai yang melingkupinya. Bahkan akuntansi tidak hanya dipengaruhi, tetapi juga mempengaruhi lingkungannya (lihat Hines 1989; Morgan 1988; Triyuwono 2000a; Subiyantoro dan Triyuwono 2003; Mulawarman 2006)[2].

Ketika akuntansi tidak bebas nilai, tetapi sarat nilai, otomatis akuntansi konvensional yang saat ini masih didominasi oleh sudut pandang Barat, maka karakter akuntansi pasti kapitalistik, sekuler, egois, anti-altruistik. Ketika akuntansi memiliki kepentingan ekonomi-politik MNC’s (Multi National Company's) untuk program neoliberalisme ekonomi, maka akuntansi yang diajarkan dan dipraktikkan tanpa proses penyaringan, jelas berorientasi pada kepentingan neoliberalisme ekonomi pula (Mulawarman 2007d).

Pertanyaan lebih lanjut adalah, apakah memang kita tidak memiliki sistem akuntansi sesuai realitas kita? Apakah masyarakat Indonesia tidak dapat mengakomodasi akuntansi dengan tetap melakukan penyesuaian sesuai realitas masyarakat Indonesia? Lebih jauh lagi sesuai realitas masyarakat Indonesia yang religius? Religiusitas Indonesia yang didominasi 85% masyarakat Muslim?

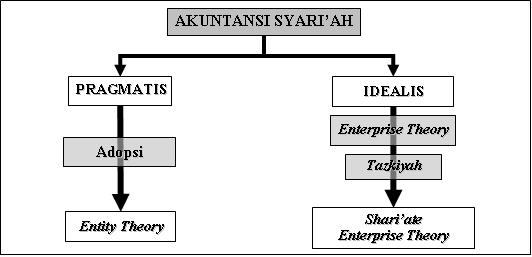

2. Akuntansi Syariah: ANTARA Aliran Pragmatis DAN IDEALIS

Perkembangan akuntansi syariah saat ini menurut Mulawarman (2006; 2007a; 2007b; 2007c) masih menjadi diskursus serius di kalangan akademisi akuntansi. Diskursus terutama berhubungan dengan pendekatan dan aplikasi laporan keuangan sebagai bentukan dari konsep dan teori akuntansinya. Perbedaan-perbedan yang terjadi mengarah pada posisi diametral pendekatan teoritis antara aliran akuntansi syari’ah pragmatis dan idealis.

2.1. Akuntansi Syariah Aliran Pragmatis

Aliran akuntansi pragmatis lanjut Mulawarman (2007a) menganggap beberapa konsep dan teori akuntansi konvensional dapat digunakan dengan beberapa modifikasi (lihat juga misalnya Syahatah 2001; Harahap 2001; Kusumawati 2005 dan banyak lagi lainnya). Modifikasi dilakukan untuk kepentingan pragmatis seperti penggunaan akuntansi dalam perusahaan Islami yang memerlukan legitimasi pelaporan berdasarkan nilai-nilai Islam dan tujuan syariah. Akomodasi akuntansi konvensional tersebut memang terpola dalam kebijakan akuntansi seperti Accounting and Auditing Standards for Islamic Financial Institutions yang dikeluarkan AAOIFI[3] secara internasional dan PSAK No. 59[4] atau yang terbaru PSAK 101-106 di Indonesia. Hal ini dapat dilihat misalnya dalam tujuan akuntansi syari’ah aliran pragmatis yang masih berpedoman pada tujuan akuntansi konvensional dengan perubahan modifikasi dan penyesuaian berdasarkan prinsip-prinsip syariah. Tujuan akuntansi di sini lebih pada pendekatan kewajiban, berbasis entity theory dengan akuntabilitas terbatas.

Bila kita lihat lebih jauh, regulasi mengenai bentuk laporan keuangan yang dikeluarkan AAOIFI misalnya, disamping mengeluarkan bentuk laporan keuangan yang tidak berbeda dengan akuntansi konvensional (neraca, laporan laba rugi dan laporan aliran kas) juga menetapkan beberapa laporan lain seperti analisis laporan keuangan mengenai sumber dana untuk zakat dan penggunaannya; analisis laporan keuangan mengenai earnings atau expenditures yang dilarang berdasarkan syari’ah; laporan responsibilitas sosial bank syariah; serta laporan pengembangan sumber daya manusia untuk bank syariah. Ketentuan AAOIFI lebih diutamakan untuk kepentingan ekonomi, sedangkan ketentuan syariah, sosial dan lingkungan merupakan ketentuan tambahan. Dampak dari ketentuan AAOIFI yang longgar tersebut, membuka peluang perbankan syari’ah mementingkan aspek ekonomi daripada aspek syariah, sosial maupun lingkungan. Sinyal ini terbukti dari beberapa penelitian empiris seperti dilakukan Sulaiman dan Latiff (2003), Hameed dan Yaya (2003b), Syafei, et al. (2004).

Penelitian lain dilakukan Hameed dan Yaya (2003b) yang menguji secara empiris praktik pelaporan keuangan perbankan syariah di Malaysia dan Indonesia. Berdasarkan standar AAOIFI, perusahaan di samping membuat laporan keuangan, juga diminta melakukan disclose analisis laporan keuangan berkaitan sumber dana zakat dan penggunaannya, laporan responsibilitas sosial dan lingkungan, serta laporan pengembangan sumber daya manusia. Tetapi hasil temuan Hameed dan Yaya (2003b) menunjukkan bank-bank syariah di kedua negara belum melaksanakan praktik akuntansi serta pelaporan yang sesuai standar AAOIFI.

Syafei, et al. (2004) juga melakukan penelitian praktik pelaporan tahunan perbankan syariah di Indonesia dan Malaysia. Hasilnya, berkaitan produk dan operasi perbankan yang dilakukan, telah sesuai tujuan syariah (maqasid syari’ah). Tetapi ketika berkaitan dengan laporan keuangan tahunan yang diungkapkan, baik bank-bank di Malaysia maupun Indonesia tidak murni melaksanakan sistem akuntansi yang sesuai syariah. Menurut Syafei, et al. (2004) terdapat lima kemungkinan mengapa laporan keuangan tidak murni dijalankan sesuai ketentuan syariah. Pertama, hampir seluruh negara muslim adalah bekas jajahan Barat. Akibatnya masyarakat muslim menempuh pendidikan Barat dan mengadopsi budaya Barat. Kedua, banyak praktisi perbankan syariah berpikiran pragmatis dan berbeda dengan cita-cita Islam yang mengarah pada kesejahteraan umat. Ketiga, bank syariah telah establish dalam sistem ekonomi sekularis-materialis-kapitalis. Pola yang establish ini mempengaruhi pelaksanaan bank yang kurang Islami. Keempat, orientasi Dewan Pengawas Syari’ah lebih menekankan formalitas fiqh daripada substansinya. Kelima, kesenjangan kualifikasi antara praktisi dan ahli syariah. Praktisi lebih mengerti sistem barat tapi lemah di syariah. Sebaliknya ahli syariah memiliki sedikit pengetahuan mengenai mekanisme dan prosedur di lapangan.

2.2. Akuntansi Syariah Aliran Idealis

Aliran Akuntansi Syariah Idealis di sisi lain melihat akomodasi yang terlalu “terbuka dan longgar” jelas-jelas tidak dapat diterima. Beberapa alasan yang diajukan misalnya, landasan filosofis akuntansi konvensional merupakan representasi pandangan dunia Barat yang kapitalistik, sekuler dan liberal serta didominasi kepentingan laba (lihat misalnya Gambling dan Karim 1997; Baydoun dan Willett 1994 dan 2000; Triyuwono 2000a dan 2006; Sulaiman 2001; Mulawarman 2006a). Landasan filosofis seperti itu jelas berpengaruh terhadap konsep dasar teoritis sampai bentuk teknologinya, yaitu laporan keuangan. Keberatan aliran idealis terlihat dari pandangannya mengenai Regulasi baik AAOIFI maupun PSAK No. 59, serta PSAK 101-106, yang dianggap masih menggunakan konsep akuntansi modern berbasis entity theory (seperti penyajian laporan laba rugi dan penggunaan going concern dalam PSAK No. 59) dan merupakan perwujudan pandangan dunia Barat[5]. Ratmono (2004) bahkan melihat tujuan laporan keuangan akuntansi syariah dalam PSAK 59 masih mengarah pada penyediaan informasi. Yang membedakan PSAK 59 dengan akuntansi konvensional, adanya informasi tambahan berkaitan pengambilan keputusan ekonomi dan kepatuhan terhadap prinsip syariah. Berbeda dengan tujuan akuntansi syariah idealis (filosofis-teoritis), mengarah akuntabilitas yang lebih luas (Triyuwono 2000b; 2001; 2002b; Hameed 2000a; 2000b; Hameed dan Yaya 2003a; Baydoun dan Willett 1994).

Konsep dasar teoritis akuntansi yang dekat dengan nilai dan tujuan syariah menurut aliran idealis adalah Enterprise Theory (Harahap 1997; Triyuwono 2002b), karena menekankan akuntabilitas yang lebih luas. Meskipun, dari sudut pandang syariah, seperti dijelaskan Triyuwono (2002b) konsep ini belum mengakui adanya partisipasi lain yang secara tidak langsung memberikan kontribusi ekonomi. Artinya, lanjut Triyuwono (2002b) konsep ini belum bisa dijadikan justifikasi bahwa enterprise theory menjadi konsep dasar teoritis, sebelum teori tersebut mengakui eksistensi dari indirect participants.

Berdasarkan kekurangan-kekurangan yang ada dalam VAS, Triyuwono (2001) dan Slamet (2001) mengusulkan apa yang dinamakan dengan Shariate ET. Menurut konsep ini stakeholders pihak yang berhak menerima pendistribusian nilai tambah diklasifikasikan menjadi dua golongan yaitu direct participants dan indirect participants. Menurut Triyuwono (2001) direct stakeholders adalah pihak yang terkait langsung dengan bisnis perusahaan, yang terdiri dari: pemegang saham, manajemen, karyawan, kreditur, pemasok, pemerintah, dan lain-lainnya. Indirect stakeholders adalah pihak yang tidak terkait langsung dengan bisnis perusahaan, terdiri dari: masyarakat mustahiq (penerima zakat, infaq dan shadaqah), dan lingkungan alam (misalnya untuk pelestarian alam).

2.3. Komparasi Antara Aliran Idealis dan Pragmatis

Kesimpulan yang dapat ditarik dari perbincangan mengenai perbedaan antara aliran akuntansi syariah pragmatis dan idealis di atas adalah, pertama, akuntansi syariah pragmatis memilih melakukan adopsi konsep dasar teoritis akuntansi berbasis entity theory. Konsekuensi teknologisnya adalah digunakannya bentuk laporan keuangan seperti neraca, laporan laba rugi dan laporan arus kas dengan modifikasi pragmatis. Kedua, akuntansi syariah idealis memilih melakukan perubahan-perubahan konsep dasar teoritis berbasis shariate ET. Konsekuensi teknologisnya adalah penolakan terhadap bentuk laporan keuangan yang ada; sehingga diperlukan perumusan laporan keuangan yang sesuai dengan konsep dasar teoritisnya. Untuk memudahkan penjelasan perbedaan akuntansi syariah aliran pragmatis dan idealis, silakan lihat gambar berikut:

3. Proyek IMPLEMENTASI Shariate Enterprise Theory

Proses pencarian bentuk teknologis dari akuntansi syariah aliran idealis dimulai dari perumusan ulang konsep Value Added (VA) dan turunannya yaitu Value Added Statement (VAS). VA diterjemahkan oleh Subiyantoro dan Triyuwono (2004, 198-200) sebagai nilai tambah yang berubah maknanya dari konsep VA yang konvensional. Substansi laba adalah nilai lebih (nilai tambah) yang berangkat dari dua aspek mendasar, yaitu aspek keadilan dan hakikat manusia.

Terjemahan konsep VA agar bersifat teknologis untuk membangun laporan keuangan syariah disebut Mulawarman (2006, 211-217) sebagai shariate value added (SVA). SVA dijadikan source untuk melakukan rekonstruksi sinergis VAS versi Baydoun dan Willett (1994; 2000) dan Expanded Value Added Statement (EVAS) versi Mook et al. (2003; 2005)[6] menjadi Shariate Value Added Statement (SVAS)[7]. SVA adalah pertambahan nilai spiritual (zakka) yang terjadi secara material (zaka) dan telah disucikan secara spiritual (tazkiyah). SVAS adalah salah satu laporan keuangan sebagai bentuk konkrit SVA yang menjadikan zakat bukan sebagai kewajiban distributif saja (bagian dari distribusi VA) tetapi menjadi poros VAS. Zakat untuk menyucikan bagian atas SVAS (pembentukan sources SVA) dan bagian bawah SVAS (distribusi SVA).

SVAS lanjut Mulawarman (2006) terdiri dari dua bentuk laporan, yaitu Laporan Kuantitatif dan Kualitatif yang saling terikat satu sama lain. Laporan Kuantitatif mencatat aktivitas perusahaan yang bersifat finansial, sosial dan lingkungan yang bersifat materi (akun kreativitas) sekaligus non materi (akun ketundukan). Laporan Kualitatif berupa catatan berkaitan dengan tiga hal. Pertama, pencatatan laporan pembentukan (source) VA yang tidak dapat dimasukkan dalam bentuk laporan kuantitatif. Kedua, penentuan Nisab Zakat yang merupakan batas dari VA yang wajib dikenakan zakat dan distribusi Zakat pada yang berhak. Ketiga, pencatatan laporan distribusi (distribution) VA yang tidak dapat dimasukkan dalam bentuk laporan kuantitatif.

Bagaimana bentuk laporan keuangan syari’ah lainnya? To be continued...

DISARIKAN DARI:

Mulawarman, Aji Dedi. 2006. Menyibak Akuntansi Syariah: Rekonstruksi Teknologi Akuntansi Syariah Dari Wacana Ke Aksi. Penerbit Kreasi Wacana. Jogjakarta.

Mulawarman, Aji Dedi. 2006b. Pensucian Pendidikan Akuntansi. Prosiding Konferensi Merefleksi Domain Pendidikan Ekonomi dan Bisnis. Fakultas Ekonomi UKSW. Salatiga. 1 Desember.

Mulawarman, Aji Dedi. 2007a. Menggagas Laporan Arus Kas Syariah. Simposium Nasional Akuntansi X. Unhas Makassar. 26-28 Juli

Mulawarman, Aji Dedi. 2007b. Menggagas Neraca Syariah Berbasis Maal: Kontekstualisasi “Kekayaan Altruistik Islami”. The 1st Accounting Conference. FE-UI Depok. 7-9 Nopember.

Mulawarman, Aji Dedi. 2007c. Menggagas Laporan Keuangan Syariah Berbasis Trilogi Ma’isyah-Rizq-Maal. Simposium Nasional Ekonomi Islam 3. Unpad. Bandung. 14-15 Nopember.

Mulawarman, Aji Dedi. 2007d. Menggagas Teori Akuntansi Syariah. Seminar Akuntansi Syari’ah, Himpunan Mahasiswa Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Malang, 24 Nopember.

[1] Menurut data Indonesian Capital Market Direktory 2005, perusahaan yang terdaftar di bursa saham per Desember 2004 mencapai 331 perusahaan. Sebagai perbandingan, jumlah usaha mikro, kecil dan menengah saat ini mencapai lebih dari 16 juta entitas.

[2] Ditegaskan oleh Chua (1986) bahwa akuntansi bukan hanya dipandang bersifat rasional teknis saja, suatu aktivitas jasa yang terpisah dari hubungan kemasyarakatan. Tetapi, seperti dikatakan oleh Hines (1989), bahwa accounting creates and maintains (or can play a part in changing) the social world, is through its reflection and reinforcement of the values of society.

[3] AAOIFI singkatan Accounting and Auditing Organization for Islamic Financial Institutions, lembaga regulasi keuangan Islam internasional yang berkedudukan di Abu Dhabi, UEA. AAOIFI telah mengeluarkan Standar Akuntansi dan Auditing untuk lembaga keuangan Islam (Accounting and Auditing Standards for Islamic Financial Institutions) tahun 1998.

[4] PSAK (Pernyataan Standar Akuntansi Keuangan) No. 59 merupakan pernyataan yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) mengenai Akuntansi Perbankan Syariah. Standar ini banyak merujuk pada AAOIFI.

[5] Penelitian yang menarik dilakukan Afifudin (2004) mengenai PSAK No. 59 khusus pembiayaan Mudharabah Bank Syariah. Dari penelusuran mengenai konsep dasar teoritis akuntansi yang melandasinya, jelas-jelas menggunakan basis entity theory yang kapitalistik.

[6] EVAS dikembangkan oleh Mook et al. (2003; 2005) sebagai salah satu alternatif bentuk pengganti Laporan Laba Rugi. EVAS merupakan adaptasi dari VAS yang diperluas. EVAS juga menekankan peran organisasi dalam mengarahkan manfaat untuk masyarakat yang secara umum diabaikan dalam financial statement. EVAS merupakan integrasi informasi finansial dan non finansial, melakukan sintesis data finansial dengan input dan output sosial. EVAS mengkombinasikan data finansial dan data sosial untuk memberikan gambaran lebih utuh dampak sosial dan ekonomi perusahaan.

[7] Proses rekonstruksi sinergis VAS dan EVAS untuk membentuk SVAS dapat dilihat lebih detil dalam Mulawarman (2006).

04 January 2008

POLLING TEMA

Bapak-ibu yth...

Terima kasih sebelumnya atas kunjungannya ke blog saya. Untuk memberikan informasi up to date pada bapak-ibu sekalian, mohon memberikan suara pada polling tentang tema yang disukai. Sekali lagi terima kasih...wassalam

http://ajidedim.wordpress.com

Terima kasih sebelumnya atas kunjungannya ke blog saya. Untuk memberikan informasi up to date pada bapak-ibu sekalian, mohon memberikan suara pada polling tentang tema yang disukai. Sekali lagi terima kasih...wassalam

http://ajidedim.wordpress.com

16 December 2007

KRITIK MARKET SHARE 5% BANK SYARIAH

TARGET 5% BANK SYARIAH: Untuk Mashlaha?[1]

Oleh: Aji Dedi Mulawarman

anda setuju atau tidak mengenai kritik market share bank syariah ini? silakan isi pendapat anda di sebelah

Abstraksi

Artikel ini mencoba mengkritisi akselerasi perkembangan perbankan syari’ah nasional agar mencapai market share 5%. Kekhawatiran bermunculan dari berbagai kalangan bahwa tahun 2008 perbankan syari’ah nasional tidak memenuhi target market share 5% dari total aset perbankan nasional sesuai Cetak Biru Pengembangan Perbankan Syari'ah Indonesia. Untuk mempercepat hal tersebut BI menetapkan Kebijakan Akselerasi Perkembangan Perbankan Syari’ah 2007-2008.

Dampak akselerasi perkembangan perbankan syari’ah, bila dilihat lebih lanjut memunculkan masalah-masalah baru. Pertama, meningkatnya NPF yang mencapai 6,2% per September 2007 (lebih tinggi dari prosentasi NPL perbankan konvensional). Kedua, tidak memiliki upaya genuine pengembangan produk perbankan syari’ah. Ketiga, masalah kedua merupakan dampak hilangnya sense melakukan identifikasi core competencies unique bank syari’ah yang mengusung nilai-nilai Islam Indonesia (universal sekaligus lokal). Keempat, penegasan pentingnya kuantitas dalam program akselerasi menggeser kepentingan kualitas perbankan syari’ah.

Diperlukan pembenahan mendasar mengenai Cetak Biru dan Program Akselerasi Pengembangan Perbankan Syari’ah. Pertama, hendaknya visi pengembangan sesuai maqashid asy syari’ah, yaitu mashlaha, kesejahteraan ummat yang hakiki, yang menekankan harmoni dan keseimbangan produksi-intermediasi-retail sesuai ushwah model ekonomi Rasulullah. Kedua, agar visi sesuai maqashid asy syari’ah diperlukan reorientasi diri yang berpijak pada ditemukannya core competencies. Ketiga, pengembangan produk perbankan syari’ah hendaknya sesuai dengan core competencies sehingga memunculkan karakter genuine perbankan syari’ah ala Indonesia. Keempat, perlunya dikembangkan produk qardh yang tetap mengedepankan prinsip produktif dan bukannya untuk kepentingan konsumtif. Kelima, perlunya regulasi Bank Indonesia berkenaan prioritas pengembangan produk muzara’ah dan musaqah bagi kalangan perbankan syari’ah. Keenam, peningkatan market share tetap mementingkan kuantitas maupun kualitas dan tidak didasari prioritas ”kompetitif” dan ”efisiensi”, tetapi mementingkan harmoni dan mashlaha sebagai tujuan utama perbankan syari’ah.

Keyword: Cetak Biru Pengembangan Perbankan Syari’ah, Harmoni, Mashlaha, Core Competencies.

1. PENDAHULUAN

Pengembangan pemikiran lanjutan finance dalam perspektif Islam saat ini sangat diperlukan sebagai landasan mengimplementasikan bisnis sesuai prinsip-prinsip Islam itu sendiri. Hal ini penting mengingat perkembangan keuangan berbasiskan Islam, seperti perbankan syari’ah di dunia, telah menunjukkan prestasi luar biasa. Bulan Juli tahun 2004 Islamic Capital Market Task Force dari The International Organization of Securities Commissions (IOSCO) merilis Islamic Capital Market Fact Finding Report. Menurut laporan tersebut, sampai dengan akhir tahun 2003, telah terjadi pergeseran signifikan dalam perkembangan keuangan Islam, pengembangan lembaga bukan hanya Bank Islam saja, tapi telah merambah asuransi Islam (takaful), perusahaan investasi Islami, perusahaan manajemen asset, e-commerce, broker/dealer, dan lainnya.

Perkembangan perbankan syari’ah di Indonesia juga tak ketinggalan. Terobosan-terobosan telah banyak dikeluarkan. Setelah fatwa tentang bunga bank haram oleh MUI, misalnya dikeluarkan fatwa produk kartu kredit syari’ah yang masih memicu kontroversi. BI juga telah mengeluarkan kebijakan melalui Direktorat Perbankan Syariah, diantaranya office chanelling bagi bank konvensional yang telah membuka Unit Usaha syariah (UUS) untuk memberikan pelayanan transaksi syariah bagi masyarakat luas.

Berdasarkan catatan Statistik Perbankan Syari’ah yang diterbitkan BI sampai dengan Oktober 2007 telah ada 3 bank umum syariah, 25 Unit Usaha Syariah (UUS), 555 kantor cabang syariah dan 111 BPRS. Belum lagi lembaga keuangan mikro syariah atau Baitul Mal wa Tamwil (BMT) yang tersebar hampir di setiap propinsi.

Bagi kita semua umat Islam usaha seperti itu seharusnya patut disyukuri dan menjadi kebanggaan bersama. Keberhasilan perbankan syari'ah, dapat menjadi salah satu contoh keberhasilan penerapan syari'ah Islam dalam ber-muamalah. Tetapi, menurut Ali (2007) keberhasilan tidak diimbangi dengan market share industri perbankan syariah di Indonesia. Hal tersebut lanjutnya pasti memiliki masalah krusial dalam pengembangan perbankan syariah.

Tahun 2008 bagi perbankan syari’ah nasional mungkin berbeda dengan tahun-tahun sebelumnya. Kerja keras memenuhi target market share 5% dari total aset perbankan nasional merupakan implementasi Visi Cetak Biru Pengembangan Perbankan Syari'ah Indonesia. Kekhawatiran target pangsa pasar 5% tidak tercapai memang menjadi pemikiran kalangan pemerintah, praktisi, pemerhati, peneliti maupun akademisi perbankan syari'ah. Menurut catatan statistik perbankan syari'ah BI, target pangsa pasar per September 2007 sebenarnya naik sebesar 0,18% dari periode yang sama tahun sebelumnya (tahun 2006 mencapai 1,58%) yaitu 1,72%.

Untuk mempercepat hal tersebut BI menetapkan Kebijakan Akselerasi Perkembangan Perbankan Syari’ah 2007-2008. Yang patut dicermati dari kebijakan akselerasi tersebut antara lain adalah percepatan pembukaan kantor cabang bank syari’ah asing, spin-off Unit Usaha Syari’ah perbankan konvensional (BUK) menjadi syari’ah (BUS), go public perbankan syari’ah, penerbitan subordinated debt, efisiensi (kemudahan) proses perijinan produk, pengembangan instrumen pasar keuangan, penawaran jasa bank syari’ah kepada pemerintah, BUMN dan BUMD, serta penyelesaian RUU Perbankan Syari’ah dan RUU Sukuk Negara.

2. APAKAH ITU CUKUP?

Secara umum, program akselerasi pengembangan perbankan syari’ah 2007-2008 untuk memenuhi target 5% bila dilihat lebih dapat dikatakan sangat komprehensif. Meskipun, bila diteliti lebih lanjut, apakah hal tersebut rasional? Apakah akselerasi menjadi kemustian? Apakah akselerasi dapat memberikan kepastian untuk meningkatkan dan memberdayakan sektor riil secara nyata? Apakah tidak diperhitungkan dampak “terjungkal dari lari sprint” terhadap simbol “syari’ah” yang disandang oleh perbankan syari’ah? Mengapa harus lari, kalau sebagaimana diingatkan oleh Qur’an, bahwa segala sesuatu harus dijalani dengan sabar?

Dampak akselerasi perkembangan perbankan syari’ah, bila dilihat lebih lanjut memunculkan masalah-masalah baru. Masalah Pertama, masalah pembiayaan macet. Penilaian kinerja pembiayaan biasanya diukur dengan Non Performing Financing (NPF) atau yang biasa disebut dalam istilah perbankan konvensional dengan Non Performing Loan (NPL). NPF perbankan syari’ah tahun 2007 memang mengalami kenaikan yang signifikan bila dibanding dengan tahun 2006. Menurut data statistik perbankan syariah BI per September 2007 menunjukkan NPF 6,29%, turun dibandingkan periode Agustus 2007 sebesar 6,63%. Kendati demikian, angka tersebut lebih tinggi dibandingkan September 2006 sekitar 5,13%. Mulya Siregar dari DPbsBI, menjelaskan bahwa tingginya NPF Bank Syariah, antara lain disebabkan Perbankan Syariah tengah menjajagi sejumlah sektor pembiayaan baru. Sektor baru tersebut dikenal sebagai sektor korporasi, diantaranya mencakup pembiayaan manufaktur, infrastruktur dan properti. Di sisi akad, Perbankan Syariah tengah meningkatkan pembiayaan dengan akad non murabahah (non jual beli), seperti mudharabah atau bagi hasil.

Sebelumnya Perbankan Syariah hanya melaksanakan pembiayaan non korporasi dan saat itu NPF paling tinggi berada pada level 4,2 -4,3 %. Pola pengembangan bisnis model lama kurang optimal dalam perkembangan industri Perbankan Syariah. Oleh karena itu Perbankan Syariah masih belajar, dan ini yang membuat NPF meningkat. Dan ini harus dilalui, agar kedepan Perbankan Syariah memperoleh pengalaman yang lebih baik[2].

Masalah kedua, berkenaan dengan pengembangan produk. Seperti dijelaskan di atas, MUI telah mengeluarkan fatwa baru mengenai produk kartu kredit syari’ah. Bisnis kartu kredit[3] yang kian marak ternyata juga menggoda dunia perbankan syariah. Meski menimbulkan pro dan kontra di tengah hiruk pikuknya dunia konsumtif, kredit macet dan penumpukan beban utang, kalangan perbankan syariah akhirnya memberanikan diri meluncurkan kartu kredit syariah[4]. Sebenarnya, terdapat masalah mendasar (di samping kecenderungan suka ”menerobos” demi kepentingan market share yang dilakukan kalangan perbankan syari’ah) dalam penerbitan kartu kredit tersebut. Misal diusulkan Mulawarman (2007d) berkenaan penggunaan qardh. Qardh sebenarnya lebih dekat dengan mekanisme pembiayaan produktif, tetapi sekarang malah diarahkan pada pola konsumtif. Pertanyaannya kemudian, mengapa pengembangan produk hanya diarahkan untuk mengadopsi produk ”tetangga” (baca: perbankan konvensional) dan tidak mengedepankan produk yang lebih genuine syari’ah? Menarik kritik dari Faisal Basri, pengamat ekonomi UI saat berbicara di Indonesia Syari’ah Expo 28 Oktober, terhadap target market share. Menurutnya perbankan syari’ah tidak akan dapat menembus angka 5% kalau masih tidak memiliki kreativitas atas produk sesuai market bank syari’ah sendiri. Masalahnya, menurut penulis bukan pada core product saja, tetapi lebih dari itu.

Masalah Ketiga, tidak kreatifnya bank syari’ah melakukan pengembangan produk, diakibatkan masalah mendasar perbankan syari’ah. Masalah tersebut seperti dikatakan Mulawarman (2007c) sebagai hilangnya sense untuk melakukan identifikasi kompetensi inti (core competencies). Perbankan syari’ah sampai sekarang belum dapat mengidentifikasi keunikan dirinya, bank syari’ah yang mengusung nilai-nilai Islam dan ada di Indonesia. Bank syari’ah selama ini hanya dapat melakukan identifikasi core product. Padahal bila dilihat dari konsep bisnis, core competencies merupakan "jantung" organisasi atau perusahaan, sedangkan produk merupakan implementasi dari core competencies tersebut untuk menghasilkan nilai tambah organisasi bisnis. Core competencies perlu didesain melalui kejelasan visi dan misi organisasi. Sehingga konsekuensi logisnya pengembangan kompetensi bisnis, produk sampai sumber daya yang muncul mengarah pada core competencies. Core competencies yang khas bank syari’ah tetapi tidak menghilangkan akarnya, yaitu Islam Indonesia.

Prahalad dan Hamel (1994) mendefinisikan kompetensi inti sebagai suatu kumpulan keahlian dan teknologi yang memungkinkan suatu organisasi memiliki positioning agar memberi manfaat lebih efektif untuk pelanggan. Organisasi mempunyai kompetensi yang perlu (necessary competencies) dan kompetensi yang membedakan (differentiating competencies)[5]. Dalam jangka pendek, lanjut Prahalad dan Hamel (1990), kemampuan kompetitif perusahaan dikendalikan oleh atribusi kinerja/harga. Tetapi perusahaan yang tangguh di era kompetisi global ditegaskan tingkat kompetitif perlu menekankan pada differential advantage. Berikut penjelasannya:

…are all converging on similar and formidable standards for product cost and quality – minimum hurdles for continued competition, but less and less important as sources of differential advantage.

Sedangkan jangka panjang, kemampuan kompetitif dikendalikan pada kemampuan untuk mengembangkan core competencies. Kompetensi inti di sini lebih mengedepankan:

Management ability to consolidate corporatewide technologies and production skills into competencies that empower individual business to adapt quickly to changing opportunities.

Mudahnya, kompetensi inti atau core competencies, pertama, dalam jangka pendek memang memiliki sesuatu keunggulan yang dimiliki perusahaan disertai kemampuan produk; kedua, dalam jangka panjang dikembangkan untuk konsolidasi dengan kesamaan visi-misi organisasi yang kuat; ketiga, memerlukan kemampuan dan ketangguhan dari para penggiat organisasinya. Artinya, kebutuhan setiap organisasi melakukan bisnis tidak hanya mementingkan differential advantage, karena hal itu hanya bersifat jangka pendek dan lebih berorientasi pada produk. Organisasi bisnis agar dapat menjalankan going concern dan kuat bertahan pada lingkungan yang selalu berubah, diperlukan core competencies yang memiliki keunggulan visioner serta kemampuan “collective learning” para penggiat organisasinya. Kata kunci core competence agar dapat menjalankan peran going concern dan adaptif, adalah pada “harmonizing streams of technology” dan “decisively in services”.

Masalah keempat, tergesernya kepentingan kualitas perbankan syari’ah karena mementingkan kuantitas. Hal ini bahkan diakui dalam Kebijakan Akselerasi secara tegas. Semua demi market share 5%. Bentuk penegasian pentingnya kualitas perbankan syari’ah hendaknya tidak didasari prioritas ”kompetitif” dan ”efisiensi” seperti tertulis dalam visi misi pengembangan perbankan syari’ah yang tercantum dalam Cetak Biru Pengembangan Perbankan Syari’ah Indonesia.

Bentuk kompetisi dan efisiensi bisnis seperti itu jelas berhubungan dengan kepentingan pemilik modal saja, baik ekuitas maupun bottom line laba, dan tidak untuk kepentingan masyarakat secara langsung. Kompetisi dan efisiensi yang terlalu progresif akan mendekatkan gaya khas kapitalisme baru, yaitu neoliberalisme. Contoh, menggiring perbankan syari’ah untuk segera melakukan IPO (Initial Public Offering) dan memperbanyak produk pasar keuangan. Langkah ini mungkin tepat dari sisi efisiensi, tetapi tidak efektif untuk meningkatkan kemaslahatan masyarakat secara langsung, dan bahkan menggiring bank syari’ah lebih progressif meningkatkan ekuitas hanya untuk bank.

3. MEMBANGUN PERBANKAN SYARI’AH: LEWAT MANA?

Bank Syari’ah sudah saatnya melihat kembali peringatan Umer Chapra. Peringatan bukan diletakkan hanya di bagian filosofi, tetapi harus masuk dalam model visi-misi perusahaan, bahkan masuk dalam visi-misi perbankan syari’ah yang dikembangkan oleh BI. Chapra (2000, 12) menjelaskan bahwa perekonomian sebagai ilmu dan strategi Islam untuk mencapai tujuan Islam, dengan terintegrasinya semua aspek kehidupan keduniaan dengan aspek spiritual (untuk menghasilkan suatu peningkatan moral manusia dan masyarakat dimana ia hidup) harus mengarah pada kesejahteraan. Islam mendorong manusia untuk menguasai alam dan memanfaatkan sumber-sumber daya yang disediakan oleh Allah bagi kepentingan manusia, namun juga mengingatkan agar jangan mementingkan satu aspek materi saja sehingga mengabaikan aspek spirituilnya. Bekerja keras untuk kesejahteraan material seseorang, keluarga dan masyarakat harus dibimbing dengan nilai-nilai spiritual. Menurut Chapra (2000, 14) tujuan Islam harus menciptakan keseimbangan yang sehat antara kepentingan individual dan masyarakat sesuai prinsip Nabi saw., “Janganlah menimpakan bahaya kepada orang lain dan jangan pula dia ditimpakan bahaya di atasnya”. Islam memiliki keunggulan nyata, bukan saja sasaran-sasaran integral dari ideologi Islam, tetapi juga strategi syariah tak terpisah.

Berdasarkan kesejahteraan untuk semua itulah kemudian konsep Tazkiyah menjadi konsep yang harus selalu hadir sebagai bagian dari ciri khas Islam. Usaha manusia memperoleh harta benda yang mencukupi kehidupannya merupakan jawaban terhadap panggilan dan tuntutan fitrah dan nafsunya yaitu cinta pada harta benda. Hal ini bukanlah penyimpangan dan bukan pula pengahalang untuk mencapai ridha Allah. Karena cinta harta merupakan fitrah sejak ia diciptakan namun manusia dalam memenuhi tuntutan nafsunya berkewajiban untuk menjaga batas-batas syari’at dan menggunakan cara yang disyari’atkan (lihat misalnya QS. 18: 46; 89: 20; 100: 8).

Tetapi, cinta harta menurut Mulawarman (2007a) harus diarahkan pada tiga hal. Pertama kecintaan harta sesuai maqashid asy-syari’ah untuk merealisasikan kemashlahatan dunia dan alam semesta sekaligus. Kedua, tugas (Khalifatullah fil ardh) dan pengabdiannya (abd’ Allah). Ketiga, fitrah kemanusiaan lainnya yang berlawanan dengan kecintaan harta yaitu kedermawanan. Ketiga hal itu hanya dapat terlaksana dengan jalan niat dan pensucian (tazkiyah) secara terus menerus (Ibrahim 2005; 99-102). Bentuk dasar pensucian terhadap kecintaan terhadap harta benda adalah ketakwaan (QS 3: 14-15).

Bila kita turunkan dalam konteks ke-Indonesia-an, bank syari’ah juga perlu melihat bahwa ekonomi jangan hanya diarahkan untuk kepentingan sempit seperti yang dijalankan ekonomi modern kapitalistik. Tujuan ekonomi seharusnya tidak sekedar terpusat misalnya pada pertumbuhan (growth), tetapi harus dapat mempertahankan struktur sosial dan budaya yang baik sesuai nilai-nilai Islam dan maqashid syari’ah.

4. REKOMENDASI MENDESAK

Perbankan syari’ah seperti dijelaskan di bagian pertama tulisan ini telah memberikan angin segar bagi kita semua untuk melakukan transaksi keuangan bebas bunga dan karenanya halal. Berbagai model telah diajukan berkenaan mekanisme transaksi sesuai syari’ah dan fiqh Islam. Transaksi komersial utama telah banyak dijalankan dengan berbagai modifikasinya. Tetapi transaksi perlu dikendalikan agar tidak hanya berorientasi ekuitas maupun bottom line laba an sich.

Dijelaskan Lewis dan Algoud (2001) bahwa penekanan transaksi-transaksi yang berorientasi ekuitas dalam perbankan syari’ah dipertanyakan beberapa sumber. Pergantian bunga yang ditetapkan sebelumnya (predetermined interest) dengan keuntungan yang tidak pasti (uncertain profits) tidaklah cukup untuk membuat transaksi menjadi Islami, karena keuntunganpun bias dan benar-benar sama eksploitatifnya dengan bunga, jika keuntungan itu berlebihan. Pemikiran mengenai pembiayaan rasa-rasanya perlu pengembangan alternatif tambahan lain, seperti perluasan mekanisme salaf atau qardh yang memang secara tradisional fiqh-nya lebih dekat dekan sistem pinjaman/pembiayaan. Qardh selama ini dipahami hanya sebagai sistem pembiayaan sosial (qardhul hassan) untuk UKM atau konsumtif seperti kartu kredit syari’ah. Padahal bila kita lihat lebih jauh landasan tradisi sosiologis qardh sebenarnya lebih dekat dengan sistem pinjaman yang jelas-jelas menerapkan keseimbangan keuntungan (profit) dan kepentingan sosial.

Sistem muzara’ah dan musaqah juga masih dilihat sebagai sistem pembiayaan khusus untuk pertanian saja. Apakah kita tidak pernah berpikir lebih jauh bahwa dua sistem tersebut lebih dekat dengan sistem investasi-produktif daripada sistem musyarakah atau mudharabah yang lebih dekat dengan sistem investasi-perdagangan. Apalagi sebenarnya bila ditilik dari sejarahnya, pendekatan muzara’ah dan musaqah lebih ditekankan oleh Rasulullah di masa awal Hijrah di Madinah (lihat misalnya Karim 2004a, 19; 2004b, 96-97). Langkah selanjutnya adalah melakukan penyeimbangan dengan sistem musyarakah maupun mudharabah. Sistem muzara’ah dan musaqah sebenarnya digunakan Rasul untuk menggiring pemikiran kaum Muhajirin agar lebih seimbang dan utuh konsep ekonominya, yaitu menggagas utuhan produksi-intermediasi-retail. Inilah yang disebut Mulawarman (2007a) sebagai bentuk sistem ekonomi kembali ke fitrah versi Rasulullah untuk mereduksi terkooptasinya pola pikir masyarakat Muslim dari sistem kapitalistik Mekkah yang lebih menekankan mekanisme perdagangan, tanpa pernah melihat mekanisme produksi (seperti bertani, pertambangan, berkebun, kerajinan, dan lainnya) dan retail (berdagang eceran). Kembali ke fitrah versi Rasulullah adalah bentuk keseimbangan ekonomi Ketuhanan, tidak hanya dekat dengan sistem pertukaran, tetapi juga dekat dengan alam, masyarakat, dan bahkan Tuhan.

Diperlukan pembenahan mendasar mengenai Cetak Biru Pengembangan Perbankan Syari’ah dan Program Akselerasi Pengembangan Perbankan Syari’ah. Rekomendasi mendesak bagi Bank Indonesia dapat dijelaskan sebagai berikut.

Pertama, hendaknya visi pengembangan mementingkan harmoni dan keseimbangan daripada kompetisi dan efisiensi. Hal ini sesuai dengan maqashid asy syari’ah, yaitu mashlaha, kesejahteraan ummat yang hakiki, dan memiliki keseimbangan produksi-intermediasi-retail sesuai ushwah model ekonomi Rasulullah.

Kedua, agar visi sesuai maqashid asy syari’ah, yaitu mashlaha untuk semua, maka diperlukan reorientasi diri perbankan syari’ah. yang sesuai core competencies.

Ketiga, pengembangan produk perbankan syari’ah hendaknya sesuai dengan core competencies sehingga memunculkan karakter genuine perbankan syari’ah ala Indonesia. Yaitu karakter unique perbankan syari’ah Indonesia.

Keempat, perlunya telaah dan pengembangan lebih lanjut produk qardh yang tetap mengedepankan prinsip produktif dan bukannya untuk kepentingan konsumtif.

Kelima, perlunya regulasi Bank Indonesia berkenaan prioritas pengembangan produk muzara’ah dan musaqah bagi kalangan perbankan syari’ah. Regulasi ini untuk mengupayakan agar perbankan syari’a dalam mengajukan produk-produknya tetap mengedepankan keseimbangan produksi-intermediasi-retail.

Keenam, penekanan kuantitas maupun kualitas pemenuhan market share perbankan syari’ah hendaknya tidak didasari prioritas ”kompetitif” dan ”efisiensi” seperti tertulis dalam visi Cetak Biru Pengembangan Perbankan Syari’ah Indonesia. Penekanan kuantitas dan kualitas harus tetap mementingkan harmoni dan mashlaha sebagai tujuan utama perbankan syari’ah.

5. CATATAN AKHIR

Penulis sendiri berpendapat bahwa yang paling penting adalah tetap memelihara “obor” semangat menuju terwujudnya ekonomi Islam yang sejati. Bentuk, proses, sistem dan mekanisme yang selama ini ada merupakan “realitas empiris” yang perlu didukung untuk perkembangan menuju kesempurnaan sistem keuangan Islam. Ide, riset dan alternatif-alternatif dapat berjalan dengan baik ketika terdapat sinergi antara dunia akademis, lembaga akademis lainnya, lembaga-lembaga keuangan sebagai representasi empiris, dunia bisnis, pemerintah, DSN-MUI, serta masyarakat secara umum.

Saya juga masih percaya bahwa kekuatan berusaha terdapat pada sifat enterpreneurship yang berhubungan dengan Trust. Trust bukan hanya kepercayaan pada tingkatan “deadline kewajiban” yang misalnya diukur dalam bentuk CAMEL perbankan, atau kemampuan menjalankan manajerial secara profesional. Trust substantif jelas lebih dari itu, yaitu Trust berdasar hati dan ketundukan, dalam Capaian Ketuhanan. Insya Allah.

DAFTAR PUSTAKA

Ali, Hasan. 2007. 2007: Tahun Percepatan Industri Perbankan Syari’ah. Website Pusat Komunikasi Ekonomi Syari’ah (PKES)

Bank Indonesia. 2002. Cetak Biru Pengembangan Perbankan Syari’ah Indonesia. Direktorat Perbankan Syariah. Jakarta

Bank Indonesia. 2003. Statistik Perbankan Syari’ah Nopember 2003. Direktorat Perbankan Syariah. Jakarta

Bank Indonesia. 2002. Cetak Biru Pengembangan Perbankan Syari’ah Indonesia. Direktorat Perbankan Syariah. Jakarta

Bank Indonesia. 2007. Statistik Perbankan Syari’ah Oktober 2007. Direktorat Perbankan Syariah. Jakarta

Bank Indonesia. 2007. Kebijakan Akselerasi Pengembangan Perbankan Syari’ah Indonesia 2007-2008. Direktorat Perbankan Syariah. Jakarta.

Chapra, M. Umer. 2000. Islam dan Tantangan Ekonomi. Terjemahan. GIP-Tazkia Institute. Jakarta.

Karim, Adiwarman. 2004a. Bank Islam: Analisis Fiqih dan Keuangan. Edisi Kedua. Rajawali Press. Jakarta

Karim, Adiwarman. 2004b. Sejarah Pemikiran Ekonomi Islam. Edisi Kedua. Rajawali Press. Jakarta

Lewis, Mervin K. and Latifa M. Algoud. 2001. Islamic Banking. Edward Elgar. Masschusetts.

Majelis Ulama Indonesia. 2007. Fatwa DSN Tentang Kartu Kredit Syari’ah. Jakarta

Mulawarman, Aji Dedi. 2007a. Menggagas Neraca Syari’ah Berbasis Maal. The 1st Accounting Conference. FE-UI Depok. 7-9 Nopember.

Mulawarman, Aji Dedi. 2007b. Menggagas Trilogi Laporan Keuangan Berbasis Ma’isyah-Rizq-Maal. Simposium Nasional Sistem Ekonomi Islam III. Unpad Bandung 14-15 Nopember.

Mulawarman, Aji Dedi. 2007c. Mengembangkan Kompetensi Inti dan Bisnis Koperasi. Diskusi Panel Kajian Ilmiah Koperasi Lintas Disiplin Ilmu. Kerjasama Kementerian Negara KUKM dan FE-Universitas Negeri Malang. 10 Desember.

Mulawarman, Aji Dedi. 2007d. Keuangan Syari’ah: Antara Konsep, Perkembangan Terkini dan Prospek Ke Depan. “Soft Opening Lembaga Riset Keuangan Syari’ah”. Universitas Cokroaminoto Yogya, 28 Maret.

Prahalad, CK. And Gary Hamel. 1990. The Core Competence of the Corporation. Harvard Business Review. May-June. pp 1-12.

Prahalad, CK. And Gary Hamel. 1994. Competing for the Future. Harvard Business School Press

Republika, 2007. Kartu Kredit Syari’ah, Solusi atau Masalah? 1 Maret.

Republika, 2007. Kartu Kredit Syari’ah Pertama di Indonesia. 19 Juli.

[1] Makalah ini pernah disampaikan dalam Seminar Interaktif ”Shari’ah Weekend” yang diadakan oleh LEM FE-UII dan KOPMA FE UII, Jogjakarta, 13 Desember 2007

[2] Kondisi tersebut juga diakui oleh Juwono, dari Bank BNI Syariah, yang sebelumnya hanya bermain di ritel dan UKM (Usaha Kecil dan menengah). Juwono menjelaskan, bahwa sektor ritel di BNI Syariah mencapai 60% dari pembiayaan BNI Syariah.

[3] Kartu kredit syariah pertama di dunia diluncurkan oleh AmBank Malaysia (semula dikenal Arab-Bank Malaysian Bank Berhad) dengan nama Al Taslif Credit Card pada tahun 1996 dengan skim bai bithaman ajil (bayar tangguh). Meski menimbulkan pro dan kontra, langkah tersebut diikuti oleh Bank Islam Malaysia Berhad (BIMB) pertengahan tahun 2002 dengan nama Bank Islam Card dan Arab Bangking Corporation (ABC) Islamic Bank Bahrain pada akhir 2002, serta As Shamil Bank dan Tadamon Islamic Bank. Namun perkembangan kartu kredit syariah di Malaysia kurang menggembirakan.

[4] Kerawanan kartu kredit terletak pada pembebanan bunga jika pemegang kartu tak mampu membayar pada saat jatuh tempo, sehingga menimbulkan penggandaan bunga yang berlipat dan terpuruk. Kemudian, proses pembuatan kartu kredit syariah juga masih mengalami banyak kendala dalam hal penetapan harga jual, karena harga pada akad jual beli ditentukan di awal sesuai dengan jangka waktu yang disepakati. Sedangkan harga tangguh suatu barang dan jasa pada kartu kredit bisa berubah akibat semakin lamanya pembayaran, sehingga akan sulit menentukan harga jual yang akurat. Selain itu, tidak ada jaminan absah atau tidaknya berbagai item transaksi barang dan jasa yang menyangkut perbedaan akad, termasuk mendeteksi transaksi yang tidak dibenarkan secara syariah.

[5] Kompetensi yang perlu adalah semua kompetensi yang menciptakan nilai, sedangkan kompetensi yang membedakan adalah kompetensi-kompetensi yang memberi organisasi tertentu atau kelompok organisasi suatu posisi kompetitif (misalnya penguasaan pasar, reputasi ilmiah).

Oleh: Aji Dedi Mulawarman

anda setuju atau tidak mengenai kritik market share bank syariah ini? silakan isi pendapat anda di sebelah

Abstraksi

Artikel ini mencoba mengkritisi akselerasi perkembangan perbankan syari’ah nasional agar mencapai market share 5%. Kekhawatiran bermunculan dari berbagai kalangan bahwa tahun 2008 perbankan syari’ah nasional tidak memenuhi target market share 5% dari total aset perbankan nasional sesuai Cetak Biru Pengembangan Perbankan Syari'ah Indonesia. Untuk mempercepat hal tersebut BI menetapkan Kebijakan Akselerasi Perkembangan Perbankan Syari’ah 2007-2008.

Dampak akselerasi perkembangan perbankan syari’ah, bila dilihat lebih lanjut memunculkan masalah-masalah baru. Pertama, meningkatnya NPF yang mencapai 6,2% per September 2007 (lebih tinggi dari prosentasi NPL perbankan konvensional). Kedua, tidak memiliki upaya genuine pengembangan produk perbankan syari’ah. Ketiga, masalah kedua merupakan dampak hilangnya sense melakukan identifikasi core competencies unique bank syari’ah yang mengusung nilai-nilai Islam Indonesia (universal sekaligus lokal). Keempat, penegasan pentingnya kuantitas dalam program akselerasi menggeser kepentingan kualitas perbankan syari’ah.

Diperlukan pembenahan mendasar mengenai Cetak Biru dan Program Akselerasi Pengembangan Perbankan Syari’ah. Pertama, hendaknya visi pengembangan sesuai maqashid asy syari’ah, yaitu mashlaha, kesejahteraan ummat yang hakiki, yang menekankan harmoni dan keseimbangan produksi-intermediasi-retail sesuai ushwah model ekonomi Rasulullah. Kedua, agar visi sesuai maqashid asy syari’ah diperlukan reorientasi diri yang berpijak pada ditemukannya core competencies. Ketiga, pengembangan produk perbankan syari’ah hendaknya sesuai dengan core competencies sehingga memunculkan karakter genuine perbankan syari’ah ala Indonesia. Keempat, perlunya dikembangkan produk qardh yang tetap mengedepankan prinsip produktif dan bukannya untuk kepentingan konsumtif. Kelima, perlunya regulasi Bank Indonesia berkenaan prioritas pengembangan produk muzara’ah dan musaqah bagi kalangan perbankan syari’ah. Keenam, peningkatan market share tetap mementingkan kuantitas maupun kualitas dan tidak didasari prioritas ”kompetitif” dan ”efisiensi”, tetapi mementingkan harmoni dan mashlaha sebagai tujuan utama perbankan syari’ah.

Keyword: Cetak Biru Pengembangan Perbankan Syari’ah, Harmoni, Mashlaha, Core Competencies.

1. PENDAHULUAN

Pengembangan pemikiran lanjutan finance dalam perspektif Islam saat ini sangat diperlukan sebagai landasan mengimplementasikan bisnis sesuai prinsip-prinsip Islam itu sendiri. Hal ini penting mengingat perkembangan keuangan berbasiskan Islam, seperti perbankan syari’ah di dunia, telah menunjukkan prestasi luar biasa. Bulan Juli tahun 2004 Islamic Capital Market Task Force dari The International Organization of Securities Commissions (IOSCO) merilis Islamic Capital Market Fact Finding Report. Menurut laporan tersebut, sampai dengan akhir tahun 2003, telah terjadi pergeseran signifikan dalam perkembangan keuangan Islam, pengembangan lembaga bukan hanya Bank Islam saja, tapi telah merambah asuransi Islam (takaful), perusahaan investasi Islami, perusahaan manajemen asset, e-commerce, broker/dealer, dan lainnya.

Perkembangan perbankan syari’ah di Indonesia juga tak ketinggalan. Terobosan-terobosan telah banyak dikeluarkan. Setelah fatwa tentang bunga bank haram oleh MUI, misalnya dikeluarkan fatwa produk kartu kredit syari’ah yang masih memicu kontroversi. BI juga telah mengeluarkan kebijakan melalui Direktorat Perbankan Syariah, diantaranya office chanelling bagi bank konvensional yang telah membuka Unit Usaha syariah (UUS) untuk memberikan pelayanan transaksi syariah bagi masyarakat luas.

Berdasarkan catatan Statistik Perbankan Syari’ah yang diterbitkan BI sampai dengan Oktober 2007 telah ada 3 bank umum syariah, 25 Unit Usaha Syariah (UUS), 555 kantor cabang syariah dan 111 BPRS. Belum lagi lembaga keuangan mikro syariah atau Baitul Mal wa Tamwil (BMT) yang tersebar hampir di setiap propinsi.

Bagi kita semua umat Islam usaha seperti itu seharusnya patut disyukuri dan menjadi kebanggaan bersama. Keberhasilan perbankan syari'ah, dapat menjadi salah satu contoh keberhasilan penerapan syari'ah Islam dalam ber-muamalah. Tetapi, menurut Ali (2007) keberhasilan tidak diimbangi dengan market share industri perbankan syariah di Indonesia. Hal tersebut lanjutnya pasti memiliki masalah krusial dalam pengembangan perbankan syariah.

Tahun 2008 bagi perbankan syari’ah nasional mungkin berbeda dengan tahun-tahun sebelumnya. Kerja keras memenuhi target market share 5% dari total aset perbankan nasional merupakan implementasi Visi Cetak Biru Pengembangan Perbankan Syari'ah Indonesia. Kekhawatiran target pangsa pasar 5% tidak tercapai memang menjadi pemikiran kalangan pemerintah, praktisi, pemerhati, peneliti maupun akademisi perbankan syari'ah. Menurut catatan statistik perbankan syari'ah BI, target pangsa pasar per September 2007 sebenarnya naik sebesar 0,18% dari periode yang sama tahun sebelumnya (tahun 2006 mencapai 1,58%) yaitu 1,72%.

Untuk mempercepat hal tersebut BI menetapkan Kebijakan Akselerasi Perkembangan Perbankan Syari’ah 2007-2008. Yang patut dicermati dari kebijakan akselerasi tersebut antara lain adalah percepatan pembukaan kantor cabang bank syari’ah asing, spin-off Unit Usaha Syari’ah perbankan konvensional (BUK) menjadi syari’ah (BUS), go public perbankan syari’ah, penerbitan subordinated debt, efisiensi (kemudahan) proses perijinan produk, pengembangan instrumen pasar keuangan, penawaran jasa bank syari’ah kepada pemerintah, BUMN dan BUMD, serta penyelesaian RUU Perbankan Syari’ah dan RUU Sukuk Negara.

2. APAKAH ITU CUKUP?

Secara umum, program akselerasi pengembangan perbankan syari’ah 2007-2008 untuk memenuhi target 5% bila dilihat lebih dapat dikatakan sangat komprehensif. Meskipun, bila diteliti lebih lanjut, apakah hal tersebut rasional? Apakah akselerasi menjadi kemustian? Apakah akselerasi dapat memberikan kepastian untuk meningkatkan dan memberdayakan sektor riil secara nyata? Apakah tidak diperhitungkan dampak “terjungkal dari lari sprint” terhadap simbol “syari’ah” yang disandang oleh perbankan syari’ah? Mengapa harus lari, kalau sebagaimana diingatkan oleh Qur’an, bahwa segala sesuatu harus dijalani dengan sabar?

Dampak akselerasi perkembangan perbankan syari’ah, bila dilihat lebih lanjut memunculkan masalah-masalah baru. Masalah Pertama, masalah pembiayaan macet. Penilaian kinerja pembiayaan biasanya diukur dengan Non Performing Financing (NPF) atau yang biasa disebut dalam istilah perbankan konvensional dengan Non Performing Loan (NPL). NPF perbankan syari’ah tahun 2007 memang mengalami kenaikan yang signifikan bila dibanding dengan tahun 2006. Menurut data statistik perbankan syariah BI per September 2007 menunjukkan NPF 6,29%, turun dibandingkan periode Agustus 2007 sebesar 6,63%. Kendati demikian, angka tersebut lebih tinggi dibandingkan September 2006 sekitar 5,13%. Mulya Siregar dari DPbsBI, menjelaskan bahwa tingginya NPF Bank Syariah, antara lain disebabkan Perbankan Syariah tengah menjajagi sejumlah sektor pembiayaan baru. Sektor baru tersebut dikenal sebagai sektor korporasi, diantaranya mencakup pembiayaan manufaktur, infrastruktur dan properti. Di sisi akad, Perbankan Syariah tengah meningkatkan pembiayaan dengan akad non murabahah (non jual beli), seperti mudharabah atau bagi hasil.

Sebelumnya Perbankan Syariah hanya melaksanakan pembiayaan non korporasi dan saat itu NPF paling tinggi berada pada level 4,2 -4,3 %. Pola pengembangan bisnis model lama kurang optimal dalam perkembangan industri Perbankan Syariah. Oleh karena itu Perbankan Syariah masih belajar, dan ini yang membuat NPF meningkat. Dan ini harus dilalui, agar kedepan Perbankan Syariah memperoleh pengalaman yang lebih baik[2].

Masalah kedua, berkenaan dengan pengembangan produk. Seperti dijelaskan di atas, MUI telah mengeluarkan fatwa baru mengenai produk kartu kredit syari’ah. Bisnis kartu kredit[3] yang kian marak ternyata juga menggoda dunia perbankan syariah. Meski menimbulkan pro dan kontra di tengah hiruk pikuknya dunia konsumtif, kredit macet dan penumpukan beban utang, kalangan perbankan syariah akhirnya memberanikan diri meluncurkan kartu kredit syariah[4]. Sebenarnya, terdapat masalah mendasar (di samping kecenderungan suka ”menerobos” demi kepentingan market share yang dilakukan kalangan perbankan syari’ah) dalam penerbitan kartu kredit tersebut. Misal diusulkan Mulawarman (2007d) berkenaan penggunaan qardh. Qardh sebenarnya lebih dekat dengan mekanisme pembiayaan produktif, tetapi sekarang malah diarahkan pada pola konsumtif. Pertanyaannya kemudian, mengapa pengembangan produk hanya diarahkan untuk mengadopsi produk ”tetangga” (baca: perbankan konvensional) dan tidak mengedepankan produk yang lebih genuine syari’ah? Menarik kritik dari Faisal Basri, pengamat ekonomi UI saat berbicara di Indonesia Syari’ah Expo 28 Oktober, terhadap target market share. Menurutnya perbankan syari’ah tidak akan dapat menembus angka 5% kalau masih tidak memiliki kreativitas atas produk sesuai market bank syari’ah sendiri. Masalahnya, menurut penulis bukan pada core product saja, tetapi lebih dari itu.

Masalah Ketiga, tidak kreatifnya bank syari’ah melakukan pengembangan produk, diakibatkan masalah mendasar perbankan syari’ah. Masalah tersebut seperti dikatakan Mulawarman (2007c) sebagai hilangnya sense untuk melakukan identifikasi kompetensi inti (core competencies). Perbankan syari’ah sampai sekarang belum dapat mengidentifikasi keunikan dirinya, bank syari’ah yang mengusung nilai-nilai Islam dan ada di Indonesia. Bank syari’ah selama ini hanya dapat melakukan identifikasi core product. Padahal bila dilihat dari konsep bisnis, core competencies merupakan "jantung" organisasi atau perusahaan, sedangkan produk merupakan implementasi dari core competencies tersebut untuk menghasilkan nilai tambah organisasi bisnis. Core competencies perlu didesain melalui kejelasan visi dan misi organisasi. Sehingga konsekuensi logisnya pengembangan kompetensi bisnis, produk sampai sumber daya yang muncul mengarah pada core competencies. Core competencies yang khas bank syari’ah tetapi tidak menghilangkan akarnya, yaitu Islam Indonesia.

Prahalad dan Hamel (1994) mendefinisikan kompetensi inti sebagai suatu kumpulan keahlian dan teknologi yang memungkinkan suatu organisasi memiliki positioning agar memberi manfaat lebih efektif untuk pelanggan. Organisasi mempunyai kompetensi yang perlu (necessary competencies) dan kompetensi yang membedakan (differentiating competencies)[5]. Dalam jangka pendek, lanjut Prahalad dan Hamel (1990), kemampuan kompetitif perusahaan dikendalikan oleh atribusi kinerja/harga. Tetapi perusahaan yang tangguh di era kompetisi global ditegaskan tingkat kompetitif perlu menekankan pada differential advantage. Berikut penjelasannya:

…are all converging on similar and formidable standards for product cost and quality – minimum hurdles for continued competition, but less and less important as sources of differential advantage.

Sedangkan jangka panjang, kemampuan kompetitif dikendalikan pada kemampuan untuk mengembangkan core competencies. Kompetensi inti di sini lebih mengedepankan:

Management ability to consolidate corporatewide technologies and production skills into competencies that empower individual business to adapt quickly to changing opportunities.

Mudahnya, kompetensi inti atau core competencies, pertama, dalam jangka pendek memang memiliki sesuatu keunggulan yang dimiliki perusahaan disertai kemampuan produk; kedua, dalam jangka panjang dikembangkan untuk konsolidasi dengan kesamaan visi-misi organisasi yang kuat; ketiga, memerlukan kemampuan dan ketangguhan dari para penggiat organisasinya. Artinya, kebutuhan setiap organisasi melakukan bisnis tidak hanya mementingkan differential advantage, karena hal itu hanya bersifat jangka pendek dan lebih berorientasi pada produk. Organisasi bisnis agar dapat menjalankan going concern dan kuat bertahan pada lingkungan yang selalu berubah, diperlukan core competencies yang memiliki keunggulan visioner serta kemampuan “collective learning” para penggiat organisasinya. Kata kunci core competence agar dapat menjalankan peran going concern dan adaptif, adalah pada “harmonizing streams of technology” dan “decisively in services”.

Masalah keempat, tergesernya kepentingan kualitas perbankan syari’ah karena mementingkan kuantitas. Hal ini bahkan diakui dalam Kebijakan Akselerasi secara tegas. Semua demi market share 5%. Bentuk penegasian pentingnya kualitas perbankan syari’ah hendaknya tidak didasari prioritas ”kompetitif” dan ”efisiensi” seperti tertulis dalam visi misi pengembangan perbankan syari’ah yang tercantum dalam Cetak Biru Pengembangan Perbankan Syari’ah Indonesia.

Bentuk kompetisi dan efisiensi bisnis seperti itu jelas berhubungan dengan kepentingan pemilik modal saja, baik ekuitas maupun bottom line laba, dan tidak untuk kepentingan masyarakat secara langsung. Kompetisi dan efisiensi yang terlalu progresif akan mendekatkan gaya khas kapitalisme baru, yaitu neoliberalisme. Contoh, menggiring perbankan syari’ah untuk segera melakukan IPO (Initial Public Offering) dan memperbanyak produk pasar keuangan. Langkah ini mungkin tepat dari sisi efisiensi, tetapi tidak efektif untuk meningkatkan kemaslahatan masyarakat secara langsung, dan bahkan menggiring bank syari’ah lebih progressif meningkatkan ekuitas hanya untuk bank.

3. MEMBANGUN PERBANKAN SYARI’AH: LEWAT MANA?

Bank Syari’ah sudah saatnya melihat kembali peringatan Umer Chapra. Peringatan bukan diletakkan hanya di bagian filosofi, tetapi harus masuk dalam model visi-misi perusahaan, bahkan masuk dalam visi-misi perbankan syari’ah yang dikembangkan oleh BI. Chapra (2000, 12) menjelaskan bahwa perekonomian sebagai ilmu dan strategi Islam untuk mencapai tujuan Islam, dengan terintegrasinya semua aspek kehidupan keduniaan dengan aspek spiritual (untuk menghasilkan suatu peningkatan moral manusia dan masyarakat dimana ia hidup) harus mengarah pada kesejahteraan. Islam mendorong manusia untuk menguasai alam dan memanfaatkan sumber-sumber daya yang disediakan oleh Allah bagi kepentingan manusia, namun juga mengingatkan agar jangan mementingkan satu aspek materi saja sehingga mengabaikan aspek spirituilnya. Bekerja keras untuk kesejahteraan material seseorang, keluarga dan masyarakat harus dibimbing dengan nilai-nilai spiritual. Menurut Chapra (2000, 14) tujuan Islam harus menciptakan keseimbangan yang sehat antara kepentingan individual dan masyarakat sesuai prinsip Nabi saw., “Janganlah menimpakan bahaya kepada orang lain dan jangan pula dia ditimpakan bahaya di atasnya”. Islam memiliki keunggulan nyata, bukan saja sasaran-sasaran integral dari ideologi Islam, tetapi juga strategi syariah tak terpisah.

Berdasarkan kesejahteraan untuk semua itulah kemudian konsep Tazkiyah menjadi konsep yang harus selalu hadir sebagai bagian dari ciri khas Islam. Usaha manusia memperoleh harta benda yang mencukupi kehidupannya merupakan jawaban terhadap panggilan dan tuntutan fitrah dan nafsunya yaitu cinta pada harta benda. Hal ini bukanlah penyimpangan dan bukan pula pengahalang untuk mencapai ridha Allah. Karena cinta harta merupakan fitrah sejak ia diciptakan namun manusia dalam memenuhi tuntutan nafsunya berkewajiban untuk menjaga batas-batas syari’at dan menggunakan cara yang disyari’atkan (lihat misalnya QS. 18: 46; 89: 20; 100: 8).

Tetapi, cinta harta menurut Mulawarman (2007a) harus diarahkan pada tiga hal. Pertama kecintaan harta sesuai maqashid asy-syari’ah untuk merealisasikan kemashlahatan dunia dan alam semesta sekaligus. Kedua, tugas (Khalifatullah fil ardh) dan pengabdiannya (abd’ Allah). Ketiga, fitrah kemanusiaan lainnya yang berlawanan dengan kecintaan harta yaitu kedermawanan. Ketiga hal itu hanya dapat terlaksana dengan jalan niat dan pensucian (tazkiyah) secara terus menerus (Ibrahim 2005; 99-102). Bentuk dasar pensucian terhadap kecintaan terhadap harta benda adalah ketakwaan (QS 3: 14-15).

Bila kita turunkan dalam konteks ke-Indonesia-an, bank syari’ah juga perlu melihat bahwa ekonomi jangan hanya diarahkan untuk kepentingan sempit seperti yang dijalankan ekonomi modern kapitalistik. Tujuan ekonomi seharusnya tidak sekedar terpusat misalnya pada pertumbuhan (growth), tetapi harus dapat mempertahankan struktur sosial dan budaya yang baik sesuai nilai-nilai Islam dan maqashid syari’ah.

4. REKOMENDASI MENDESAK

Perbankan syari’ah seperti dijelaskan di bagian pertama tulisan ini telah memberikan angin segar bagi kita semua untuk melakukan transaksi keuangan bebas bunga dan karenanya halal. Berbagai model telah diajukan berkenaan mekanisme transaksi sesuai syari’ah dan fiqh Islam. Transaksi komersial utama telah banyak dijalankan dengan berbagai modifikasinya. Tetapi transaksi perlu dikendalikan agar tidak hanya berorientasi ekuitas maupun bottom line laba an sich.

Dijelaskan Lewis dan Algoud (2001) bahwa penekanan transaksi-transaksi yang berorientasi ekuitas dalam perbankan syari’ah dipertanyakan beberapa sumber. Pergantian bunga yang ditetapkan sebelumnya (predetermined interest) dengan keuntungan yang tidak pasti (uncertain profits) tidaklah cukup untuk membuat transaksi menjadi Islami, karena keuntunganpun bias dan benar-benar sama eksploitatifnya dengan bunga, jika keuntungan itu berlebihan. Pemikiran mengenai pembiayaan rasa-rasanya perlu pengembangan alternatif tambahan lain, seperti perluasan mekanisme salaf atau qardh yang memang secara tradisional fiqh-nya lebih dekat dekan sistem pinjaman/pembiayaan. Qardh selama ini dipahami hanya sebagai sistem pembiayaan sosial (qardhul hassan) untuk UKM atau konsumtif seperti kartu kredit syari’ah. Padahal bila kita lihat lebih jauh landasan tradisi sosiologis qardh sebenarnya lebih dekat dengan sistem pinjaman yang jelas-jelas menerapkan keseimbangan keuntungan (profit) dan kepentingan sosial.

Sistem muzara’ah dan musaqah juga masih dilihat sebagai sistem pembiayaan khusus untuk pertanian saja. Apakah kita tidak pernah berpikir lebih jauh bahwa dua sistem tersebut lebih dekat dengan sistem investasi-produktif daripada sistem musyarakah atau mudharabah yang lebih dekat dengan sistem investasi-perdagangan. Apalagi sebenarnya bila ditilik dari sejarahnya, pendekatan muzara’ah dan musaqah lebih ditekankan oleh Rasulullah di masa awal Hijrah di Madinah (lihat misalnya Karim 2004a, 19; 2004b, 96-97). Langkah selanjutnya adalah melakukan penyeimbangan dengan sistem musyarakah maupun mudharabah. Sistem muzara’ah dan musaqah sebenarnya digunakan Rasul untuk menggiring pemikiran kaum Muhajirin agar lebih seimbang dan utuh konsep ekonominya, yaitu menggagas utuhan produksi-intermediasi-retail. Inilah yang disebut Mulawarman (2007a) sebagai bentuk sistem ekonomi kembali ke fitrah versi Rasulullah untuk mereduksi terkooptasinya pola pikir masyarakat Muslim dari sistem kapitalistik Mekkah yang lebih menekankan mekanisme perdagangan, tanpa pernah melihat mekanisme produksi (seperti bertani, pertambangan, berkebun, kerajinan, dan lainnya) dan retail (berdagang eceran). Kembali ke fitrah versi Rasulullah adalah bentuk keseimbangan ekonomi Ketuhanan, tidak hanya dekat dengan sistem pertukaran, tetapi juga dekat dengan alam, masyarakat, dan bahkan Tuhan.

Diperlukan pembenahan mendasar mengenai Cetak Biru Pengembangan Perbankan Syari’ah dan Program Akselerasi Pengembangan Perbankan Syari’ah. Rekomendasi mendesak bagi Bank Indonesia dapat dijelaskan sebagai berikut.

Pertama, hendaknya visi pengembangan mementingkan harmoni dan keseimbangan daripada kompetisi dan efisiensi. Hal ini sesuai dengan maqashid asy syari’ah, yaitu mashlaha, kesejahteraan ummat yang hakiki, dan memiliki keseimbangan produksi-intermediasi-retail sesuai ushwah model ekonomi Rasulullah.

Kedua, agar visi sesuai maqashid asy syari’ah, yaitu mashlaha untuk semua, maka diperlukan reorientasi diri perbankan syari’ah. yang sesuai core competencies.

Ketiga, pengembangan produk perbankan syari’ah hendaknya sesuai dengan core competencies sehingga memunculkan karakter genuine perbankan syari’ah ala Indonesia. Yaitu karakter unique perbankan syari’ah Indonesia.

Keempat, perlunya telaah dan pengembangan lebih lanjut produk qardh yang tetap mengedepankan prinsip produktif dan bukannya untuk kepentingan konsumtif.

Kelima, perlunya regulasi Bank Indonesia berkenaan prioritas pengembangan produk muzara’ah dan musaqah bagi kalangan perbankan syari’ah. Regulasi ini untuk mengupayakan agar perbankan syari’a dalam mengajukan produk-produknya tetap mengedepankan keseimbangan produksi-intermediasi-retail.

Keenam, penekanan kuantitas maupun kualitas pemenuhan market share perbankan syari’ah hendaknya tidak didasari prioritas ”kompetitif” dan ”efisiensi” seperti tertulis dalam visi Cetak Biru Pengembangan Perbankan Syari’ah Indonesia. Penekanan kuantitas dan kualitas harus tetap mementingkan harmoni dan mashlaha sebagai tujuan utama perbankan syari’ah.

5. CATATAN AKHIR

Penulis sendiri berpendapat bahwa yang paling penting adalah tetap memelihara “obor” semangat menuju terwujudnya ekonomi Islam yang sejati. Bentuk, proses, sistem dan mekanisme yang selama ini ada merupakan “realitas empiris” yang perlu didukung untuk perkembangan menuju kesempurnaan sistem keuangan Islam. Ide, riset dan alternatif-alternatif dapat berjalan dengan baik ketika terdapat sinergi antara dunia akademis, lembaga akademis lainnya, lembaga-lembaga keuangan sebagai representasi empiris, dunia bisnis, pemerintah, DSN-MUI, serta masyarakat secara umum.

Saya juga masih percaya bahwa kekuatan berusaha terdapat pada sifat enterpreneurship yang berhubungan dengan Trust. Trust bukan hanya kepercayaan pada tingkatan “deadline kewajiban” yang misalnya diukur dalam bentuk CAMEL perbankan, atau kemampuan menjalankan manajerial secara profesional. Trust substantif jelas lebih dari itu, yaitu Trust berdasar hati dan ketundukan, dalam Capaian Ketuhanan. Insya Allah.

DAFTAR PUSTAKA

Ali, Hasan. 2007. 2007: Tahun Percepatan Industri Perbankan Syari’ah. Website Pusat Komunikasi Ekonomi Syari’ah (PKES)

Bank Indonesia. 2002. Cetak Biru Pengembangan Perbankan Syari’ah Indonesia. Direktorat Perbankan Syariah. Jakarta

Bank Indonesia. 2003. Statistik Perbankan Syari’ah Nopember 2003. Direktorat Perbankan Syariah. Jakarta

Bank Indonesia. 2002. Cetak Biru Pengembangan Perbankan Syari’ah Indonesia. Direktorat Perbankan Syariah. Jakarta

Bank Indonesia. 2007. Statistik Perbankan Syari’ah Oktober 2007. Direktorat Perbankan Syariah. Jakarta

Bank Indonesia. 2007. Kebijakan Akselerasi Pengembangan Perbankan Syari’ah Indonesia 2007-2008. Direktorat Perbankan Syariah. Jakarta.

Chapra, M. Umer. 2000. Islam dan Tantangan Ekonomi. Terjemahan. GIP-Tazkia Institute. Jakarta.

Karim, Adiwarman. 2004a. Bank Islam: Analisis Fiqih dan Keuangan. Edisi Kedua. Rajawali Press. Jakarta

Karim, Adiwarman. 2004b. Sejarah Pemikiran Ekonomi Islam. Edisi Kedua. Rajawali Press. Jakarta

Lewis, Mervin K. and Latifa M. Algoud. 2001. Islamic Banking. Edward Elgar. Masschusetts.

Majelis Ulama Indonesia. 2007. Fatwa DSN Tentang Kartu Kredit Syari’ah. Jakarta

Mulawarman, Aji Dedi. 2007a. Menggagas Neraca Syari’ah Berbasis Maal. The 1st Accounting Conference. FE-UI Depok. 7-9 Nopember.

Mulawarman, Aji Dedi. 2007b. Menggagas Trilogi Laporan Keuangan Berbasis Ma’isyah-Rizq-Maal. Simposium Nasional Sistem Ekonomi Islam III. Unpad Bandung 14-15 Nopember.

Mulawarman, Aji Dedi. 2007c. Mengembangkan Kompetensi Inti dan Bisnis Koperasi. Diskusi Panel Kajian Ilmiah Koperasi Lintas Disiplin Ilmu. Kerjasama Kementerian Negara KUKM dan FE-Universitas Negeri Malang. 10 Desember.

Mulawarman, Aji Dedi. 2007d. Keuangan Syari’ah: Antara Konsep, Perkembangan Terkini dan Prospek Ke Depan. “Soft Opening Lembaga Riset Keuangan Syari’ah”. Universitas Cokroaminoto Yogya, 28 Maret.

Prahalad, CK. And Gary Hamel. 1990. The Core Competence of the Corporation. Harvard Business Review. May-June. pp 1-12.

Prahalad, CK. And Gary Hamel. 1994. Competing for the Future. Harvard Business School Press

Republika, 2007. Kartu Kredit Syari’ah, Solusi atau Masalah? 1 Maret.

Republika, 2007. Kartu Kredit Syari’ah Pertama di Indonesia. 19 Juli.

[1] Makalah ini pernah disampaikan dalam Seminar Interaktif ”Shari’ah Weekend” yang diadakan oleh LEM FE-UII dan KOPMA FE UII, Jogjakarta, 13 Desember 2007

[2] Kondisi tersebut juga diakui oleh Juwono, dari Bank BNI Syariah, yang sebelumnya hanya bermain di ritel dan UKM (Usaha Kecil dan menengah). Juwono menjelaskan, bahwa sektor ritel di BNI Syariah mencapai 60% dari pembiayaan BNI Syariah.

[3] Kartu kredit syariah pertama di dunia diluncurkan oleh AmBank Malaysia (semula dikenal Arab-Bank Malaysian Bank Berhad) dengan nama Al Taslif Credit Card pada tahun 1996 dengan skim bai bithaman ajil (bayar tangguh). Meski menimbulkan pro dan kontra, langkah tersebut diikuti oleh Bank Islam Malaysia Berhad (BIMB) pertengahan tahun 2002 dengan nama Bank Islam Card dan Arab Bangking Corporation (ABC) Islamic Bank Bahrain pada akhir 2002, serta As Shamil Bank dan Tadamon Islamic Bank. Namun perkembangan kartu kredit syariah di Malaysia kurang menggembirakan.

[4] Kerawanan kartu kredit terletak pada pembebanan bunga jika pemegang kartu tak mampu membayar pada saat jatuh tempo, sehingga menimbulkan penggandaan bunga yang berlipat dan terpuruk. Kemudian, proses pembuatan kartu kredit syariah juga masih mengalami banyak kendala dalam hal penetapan harga jual, karena harga pada akad jual beli ditentukan di awal sesuai dengan jangka waktu yang disepakati. Sedangkan harga tangguh suatu barang dan jasa pada kartu kredit bisa berubah akibat semakin lamanya pembayaran, sehingga akan sulit menentukan harga jual yang akurat. Selain itu, tidak ada jaminan absah atau tidaknya berbagai item transaksi barang dan jasa yang menyangkut perbedaan akad, termasuk mendeteksi transaksi yang tidak dibenarkan secara syariah.

[5] Kompetensi yang perlu adalah semua kompetensi yang menciptakan nilai, sedangkan kompetensi yang membedakan adalah kompetensi-kompetensi yang memberi organisasi tertentu atau kelompok organisasi suatu posisi kompetitif (misalnya penguasaan pasar, reputasi ilmiah).

Subscribe to:

Posts (Atom)