Segala Puji Bagi Allah. Sesungguhnya kesucian dan kebenaran hanyalah bersumber dari dan diniatkan/ditujukan kepada Allah. Sering kita bertanya-tanya bagaimana bentuk akuntansi di Indonesia? Seperti kita ketahui hampir seluruh ‘peta’ akuntansi Indonesia merupakan by product Barat. Akuntansi konvensional (Barat) di Indonesia bahkan telah diadaptasi tanpa perubahan berarti. Hal ini dapat dilihat dari sistem pendidikan, standar, dan praktik akuntansi di lingkungan bisnis. Kurikulum, materi dan teori yang diajarkan di Indonesia adalah akuntansi pro Barat. Semua standar akuntansi berinduk pada landasan teoritis dan teknologi akuntansi IASC (International Accounting Standards Committee). Indonesia bahkan terang-terangan menyadur Framework for the Preparation and Presentation of Financial Statements IASC, dengan judul Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (SAK) yang dikeluarkan Ikatan Akuntansi Indonesia (IAI) (Mulawarman 2006b; 2007d).

Perkembangan terbaru, saat ini telah disosialisasikan sistem pendidikan akuntansi “baru” yang merujuk internasionalisasi dan harmonisasi standar akuntansi. Pertemuan-pertemuan, workshop, lokakarya, seminar mengenai perubahan kurikulum akuntansi sampai standar kelulusan akuntan juga mengikuti kebijakan IAI berkenaan Internasionalisasi Akuntansi Indonesia tahun 2010 (Mulawarman 2007d).

Dunia bisnis tak kalah, semua aktivitas dan sistem akuntansi juga diarahkan untuk memakai acuan akuntansi Barat. Hasilnya akuntansi sekarang menjadi menara gading dan sulit sekali menyelesaikan masalah lokalitas. Akuntansi hanya mengakomodasi kepentingan ”market” (pasar modal) dan tidak dapat menyelesaikan masalah akuntansi untuk UMKM yang mendominasi perekonomian Indonesia lebih dari 90%[1]. Hal ini sebenarnya telah menegasikan sifat dasar lokalitas masyarakat Indonesia (Mulawarman 2006b).

Padahal bila kita lihat lebih jauh, akuntansi secara sosiologis saat ini telah mengalami perubahan besar. Akuntansi tidak hanya dipandang sebagai bagian dari pencatatan dan pelaporan keuangan perusahaan. Akuntansi telah dipahami sebagai sesuatu yang tidak bebas nilai (value laden), tetapi dipengaruhi nilai-nilai yang melingkupinya. Bahkan akuntansi tidak hanya dipengaruhi, tetapi juga mempengaruhi lingkungannya (lihat Hines 1989; Morgan 1988; Triyuwono 2000a; Subiyantoro dan Triyuwono 2003; Mulawarman 2006)[2].

Ketika akuntansi tidak bebas nilai, tetapi sarat nilai, otomatis akuntansi konvensional yang saat ini masih didominasi oleh sudut pandang Barat, maka karakter akuntansi pasti kapitalistik, sekuler, egois, anti-altruistik. Ketika akuntansi memiliki kepentingan ekonomi-politik MNC’s (Multi National Company's) untuk program neoliberalisme ekonomi, maka akuntansi yang diajarkan dan dipraktikkan tanpa proses penyaringan, jelas berorientasi pada kepentingan neoliberalisme ekonomi pula (Mulawarman 2007d).

Pertanyaan lebih lanjut adalah, apakah memang kita tidak memiliki sistem akuntansi sesuai realitas kita? Apakah masyarakat Indonesia tidak dapat mengakomodasi akuntansi dengan tetap melakukan penyesuaian sesuai realitas masyarakat Indonesia? Lebih jauh lagi sesuai realitas masyarakat Indonesia yang religius? Religiusitas Indonesia yang didominasi 85% masyarakat Muslim?

2. Akuntansi Syariah: ANTARA Aliran Pragmatis DAN IDEALIS

Perkembangan akuntansi syariah saat ini menurut Mulawarman (2006; 2007a; 2007b; 2007c) masih menjadi diskursus serius di kalangan akademisi akuntansi. Diskursus terutama berhubungan dengan pendekatan dan aplikasi laporan keuangan sebagai bentukan dari konsep dan teori akuntansinya. Perbedaan-perbedan yang terjadi mengarah pada posisi diametral pendekatan teoritis antara aliran akuntansi syari’ah pragmatis dan idealis.

2.1. Akuntansi Syariah Aliran Pragmatis

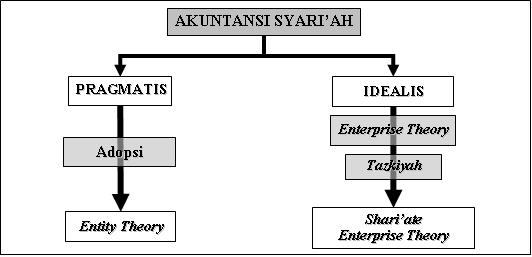

Aliran akuntansi pragmatis lanjut Mulawarman (2007a) menganggap beberapa konsep dan teori akuntansi konvensional dapat digunakan dengan beberapa modifikasi (lihat juga misalnya Syahatah 2001; Harahap 2001; Kusumawati 2005 dan banyak lagi lainnya). Modifikasi dilakukan untuk kepentingan pragmatis seperti penggunaan akuntansi dalam perusahaan Islami yang memerlukan legitimasi pelaporan berdasarkan nilai-nilai Islam dan tujuan syariah. Akomodasi akuntansi konvensional tersebut memang terpola dalam kebijakan akuntansi seperti Accounting and Auditing Standards for Islamic Financial Institutions yang dikeluarkan AAOIFI[3] secara internasional dan PSAK No. 59[4] atau yang terbaru PSAK 101-106 di Indonesia. Hal ini dapat dilihat misalnya dalam tujuan akuntansi syari’ah aliran pragmatis yang masih berpedoman pada tujuan akuntansi konvensional dengan perubahan modifikasi dan penyesuaian berdasarkan prinsip-prinsip syariah. Tujuan akuntansi di sini lebih pada pendekatan kewajiban, berbasis entity theory dengan akuntabilitas terbatas.

Bila kita lihat lebih jauh, regulasi mengenai bentuk laporan keuangan yang dikeluarkan AAOIFI misalnya, disamping mengeluarkan bentuk laporan keuangan yang tidak berbeda dengan akuntansi konvensional (neraca, laporan laba rugi dan laporan aliran kas) juga menetapkan beberapa laporan lain seperti analisis laporan keuangan mengenai sumber dana untuk zakat dan penggunaannya; analisis laporan keuangan mengenai earnings atau expenditures yang dilarang berdasarkan syari’ah; laporan responsibilitas sosial bank syariah; serta laporan pengembangan sumber daya manusia untuk bank syariah. Ketentuan AAOIFI lebih diutamakan untuk kepentingan ekonomi, sedangkan ketentuan syariah, sosial dan lingkungan merupakan ketentuan tambahan. Dampak dari ketentuan AAOIFI yang longgar tersebut, membuka peluang perbankan syari’ah mementingkan aspek ekonomi daripada aspek syariah, sosial maupun lingkungan. Sinyal ini terbukti dari beberapa penelitian empiris seperti dilakukan Sulaiman dan Latiff (2003), Hameed dan Yaya (2003b), Syafei, et al. (2004).

Penelitian lain dilakukan Hameed dan Yaya (2003b) yang menguji secara empiris praktik pelaporan keuangan perbankan syariah di Malaysia dan Indonesia. Berdasarkan standar AAOIFI, perusahaan di samping membuat laporan keuangan, juga diminta melakukan disclose analisis laporan keuangan berkaitan sumber dana zakat dan penggunaannya, laporan responsibilitas sosial dan lingkungan, serta laporan pengembangan sumber daya manusia. Tetapi hasil temuan Hameed dan Yaya (2003b) menunjukkan bank-bank syariah di kedua negara belum melaksanakan praktik akuntansi serta pelaporan yang sesuai standar AAOIFI.

Syafei, et al. (2004) juga melakukan penelitian praktik pelaporan tahunan perbankan syariah di Indonesia dan Malaysia. Hasilnya, berkaitan produk dan operasi perbankan yang dilakukan, telah sesuai tujuan syariah (maqasid syari’ah). Tetapi ketika berkaitan dengan laporan keuangan tahunan yang diungkapkan, baik bank-bank di Malaysia maupun Indonesia tidak murni melaksanakan sistem akuntansi yang sesuai syariah. Menurut Syafei, et al. (2004) terdapat lima kemungkinan mengapa laporan keuangan tidak murni dijalankan sesuai ketentuan syariah. Pertama, hampir seluruh negara muslim adalah bekas jajahan Barat. Akibatnya masyarakat muslim menempuh pendidikan Barat dan mengadopsi budaya Barat. Kedua, banyak praktisi perbankan syariah berpikiran pragmatis dan berbeda dengan cita-cita Islam yang mengarah pada kesejahteraan umat. Ketiga, bank syariah telah establish dalam sistem ekonomi sekularis-materialis-kapitalis. Pola yang establish ini mempengaruhi pelaksanaan bank yang kurang Islami. Keempat, orientasi Dewan Pengawas Syari’ah lebih menekankan formalitas fiqh daripada substansinya. Kelima, kesenjangan kualifikasi antara praktisi dan ahli syariah. Praktisi lebih mengerti sistem barat tapi lemah di syariah. Sebaliknya ahli syariah memiliki sedikit pengetahuan mengenai mekanisme dan prosedur di lapangan.

2.2. Akuntansi Syariah Aliran Idealis

Aliran Akuntansi Syariah Idealis di sisi lain melihat akomodasi yang terlalu “terbuka dan longgar” jelas-jelas tidak dapat diterima. Beberapa alasan yang diajukan misalnya, landasan filosofis akuntansi konvensional merupakan representasi pandangan dunia Barat yang kapitalistik, sekuler dan liberal serta didominasi kepentingan laba (lihat misalnya Gambling dan Karim 1997; Baydoun dan Willett 1994 dan 2000; Triyuwono 2000a dan 2006; Sulaiman 2001; Mulawarman 2006a). Landasan filosofis seperti itu jelas berpengaruh terhadap konsep dasar teoritis sampai bentuk teknologinya, yaitu laporan keuangan. Keberatan aliran idealis terlihat dari pandangannya mengenai Regulasi baik AAOIFI maupun PSAK No. 59, serta PSAK 101-106, yang dianggap masih menggunakan konsep akuntansi modern berbasis entity theory (seperti penyajian laporan laba rugi dan penggunaan going concern dalam PSAK No. 59) dan merupakan perwujudan pandangan dunia Barat[5]. Ratmono (2004) bahkan melihat tujuan laporan keuangan akuntansi syariah dalam PSAK 59 masih mengarah pada penyediaan informasi. Yang membedakan PSAK 59 dengan akuntansi konvensional, adanya informasi tambahan berkaitan pengambilan keputusan ekonomi dan kepatuhan terhadap prinsip syariah. Berbeda dengan tujuan akuntansi syariah idealis (filosofis-teoritis), mengarah akuntabilitas yang lebih luas (Triyuwono 2000b; 2001; 2002b; Hameed 2000a; 2000b; Hameed dan Yaya 2003a; Baydoun dan Willett 1994).

Konsep dasar teoritis akuntansi yang dekat dengan nilai dan tujuan syariah menurut aliran idealis adalah Enterprise Theory (Harahap 1997; Triyuwono 2002b), karena menekankan akuntabilitas yang lebih luas. Meskipun, dari sudut pandang syariah, seperti dijelaskan Triyuwono (2002b) konsep ini belum mengakui adanya partisipasi lain yang secara tidak langsung memberikan kontribusi ekonomi. Artinya, lanjut Triyuwono (2002b) konsep ini belum bisa dijadikan justifikasi bahwa enterprise theory menjadi konsep dasar teoritis, sebelum teori tersebut mengakui eksistensi dari indirect participants.

Berdasarkan kekurangan-kekurangan yang ada dalam VAS, Triyuwono (2001) dan Slamet (2001) mengusulkan apa yang dinamakan dengan Shariate ET. Menurut konsep ini stakeholders pihak yang berhak menerima pendistribusian nilai tambah diklasifikasikan menjadi dua golongan yaitu direct participants dan indirect participants. Menurut Triyuwono (2001) direct stakeholders adalah pihak yang terkait langsung dengan bisnis perusahaan, yang terdiri dari: pemegang saham, manajemen, karyawan, kreditur, pemasok, pemerintah, dan lain-lainnya. Indirect stakeholders adalah pihak yang tidak terkait langsung dengan bisnis perusahaan, terdiri dari: masyarakat mustahiq (penerima zakat, infaq dan shadaqah), dan lingkungan alam (misalnya untuk pelestarian alam).

2.3. Komparasi Antara Aliran Idealis dan Pragmatis

Kesimpulan yang dapat ditarik dari perbincangan mengenai perbedaan antara aliran akuntansi syariah pragmatis dan idealis di atas adalah, pertama, akuntansi syariah pragmatis memilih melakukan adopsi konsep dasar teoritis akuntansi berbasis entity theory. Konsekuensi teknologisnya adalah digunakannya bentuk laporan keuangan seperti neraca, laporan laba rugi dan laporan arus kas dengan modifikasi pragmatis. Kedua, akuntansi syariah idealis memilih melakukan perubahan-perubahan konsep dasar teoritis berbasis shariate ET. Konsekuensi teknologisnya adalah penolakan terhadap bentuk laporan keuangan yang ada; sehingga diperlukan perumusan laporan keuangan yang sesuai dengan konsep dasar teoritisnya. Untuk memudahkan penjelasan perbedaan akuntansi syariah aliran pragmatis dan idealis, silakan lihat gambar berikut:

3. Proyek IMPLEMENTASI Shariate Enterprise Theory

Proses pencarian bentuk teknologis dari akuntansi syariah aliran idealis dimulai dari perumusan ulang konsep Value Added (VA) dan turunannya yaitu Value Added Statement (VAS). VA diterjemahkan oleh Subiyantoro dan Triyuwono (2004, 198-200) sebagai nilai tambah yang berubah maknanya dari konsep VA yang konvensional. Substansi laba adalah nilai lebih (nilai tambah) yang berangkat dari dua aspek mendasar, yaitu aspek keadilan dan hakikat manusia.

Terjemahan konsep VA agar bersifat teknologis untuk membangun laporan keuangan syariah disebut Mulawarman (2006, 211-217) sebagai shariate value added (SVA). SVA dijadikan source untuk melakukan rekonstruksi sinergis VAS versi Baydoun dan Willett (1994; 2000) dan Expanded Value Added Statement (EVAS) versi Mook et al. (2003; 2005)[6] menjadi Shariate Value Added Statement (SVAS)[7]. SVA adalah pertambahan nilai spiritual (zakka) yang terjadi secara material (zaka) dan telah disucikan secara spiritual (tazkiyah). SVAS adalah salah satu laporan keuangan sebagai bentuk konkrit SVA yang menjadikan zakat bukan sebagai kewajiban distributif saja (bagian dari distribusi VA) tetapi menjadi poros VAS. Zakat untuk menyucikan bagian atas SVAS (pembentukan sources SVA) dan bagian bawah SVAS (distribusi SVA).

SVAS lanjut Mulawarman (2006) terdiri dari dua bentuk laporan, yaitu Laporan Kuantitatif dan Kualitatif yang saling terikat satu sama lain. Laporan Kuantitatif mencatat aktivitas perusahaan yang bersifat finansial, sosial dan lingkungan yang bersifat materi (akun kreativitas) sekaligus non materi (akun ketundukan). Laporan Kualitatif berupa catatan berkaitan dengan tiga hal. Pertama, pencatatan laporan pembentukan (source) VA yang tidak dapat dimasukkan dalam bentuk laporan kuantitatif. Kedua, penentuan Nisab Zakat yang merupakan batas dari VA yang wajib dikenakan zakat dan distribusi Zakat pada yang berhak. Ketiga, pencatatan laporan distribusi (distribution) VA yang tidak dapat dimasukkan dalam bentuk laporan kuantitatif.

Bagaimana bentuk laporan keuangan syari’ah lainnya? To be continued...

DISARIKAN DARI:

Mulawarman, Aji Dedi. 2006. Menyibak Akuntansi Syariah: Rekonstruksi Teknologi Akuntansi Syariah Dari Wacana Ke Aksi. Penerbit Kreasi Wacana. Jogjakarta.

Mulawarman, Aji Dedi. 2006b. Pensucian Pendidikan Akuntansi. Prosiding Konferensi Merefleksi Domain Pendidikan Ekonomi dan Bisnis. Fakultas Ekonomi UKSW. Salatiga. 1 Desember.

Mulawarman, Aji Dedi. 2007a. Menggagas Laporan Arus Kas Syariah. Simposium Nasional Akuntansi X. Unhas Makassar. 26-28 Juli

Mulawarman, Aji Dedi. 2007b. Menggagas Neraca Syariah Berbasis Maal: Kontekstualisasi “Kekayaan Altruistik Islami”. The 1st Accounting Conference. FE-UI Depok. 7-9 Nopember.

Mulawarman, Aji Dedi. 2007c. Menggagas Laporan Keuangan Syariah Berbasis Trilogi Ma’isyah-Rizq-Maal. Simposium Nasional Ekonomi Islam 3. Unpad. Bandung. 14-15 Nopember.

Mulawarman, Aji Dedi. 2007d. Menggagas Teori Akuntansi Syariah. Seminar Akuntansi Syari’ah, Himpunan Mahasiswa Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Malang, 24 Nopember.

[1] Menurut data Indonesian Capital Market Direktory 2005, perusahaan yang terdaftar di bursa saham per Desember 2004 mencapai 331 perusahaan. Sebagai perbandingan, jumlah usaha mikro, kecil dan menengah saat ini mencapai lebih dari 16 juta entitas.

[2] Ditegaskan oleh Chua (1986) bahwa akuntansi bukan hanya dipandang bersifat rasional teknis saja, suatu aktivitas jasa yang terpisah dari hubungan kemasyarakatan. Tetapi, seperti dikatakan oleh Hines (1989), bahwa accounting creates and maintains (or can play a part in changing) the social world, is through its reflection and reinforcement of the values of society.

[3] AAOIFI singkatan Accounting and Auditing Organization for Islamic Financial Institutions, lembaga regulasi keuangan Islam internasional yang berkedudukan di Abu Dhabi, UEA. AAOIFI telah mengeluarkan Standar Akuntansi dan Auditing untuk lembaga keuangan Islam (Accounting and Auditing Standards for Islamic Financial Institutions) tahun 1998.

[4] PSAK (Pernyataan Standar Akuntansi Keuangan) No. 59 merupakan pernyataan yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) mengenai Akuntansi Perbankan Syariah. Standar ini banyak merujuk pada AAOIFI.

[5] Penelitian yang menarik dilakukan Afifudin (2004) mengenai PSAK No. 59 khusus pembiayaan Mudharabah Bank Syariah. Dari penelusuran mengenai konsep dasar teoritis akuntansi yang melandasinya, jelas-jelas menggunakan basis entity theory yang kapitalistik.

[6] EVAS dikembangkan oleh Mook et al. (2003; 2005) sebagai salah satu alternatif bentuk pengganti Laporan Laba Rugi. EVAS merupakan adaptasi dari VAS yang diperluas. EVAS juga menekankan peran organisasi dalam mengarahkan manfaat untuk masyarakat yang secara umum diabaikan dalam financial statement. EVAS merupakan integrasi informasi finansial dan non finansial, melakukan sintesis data finansial dengan input dan output sosial. EVAS mengkombinasikan data finansial dan data sosial untuk memberikan gambaran lebih utuh dampak sosial dan ekonomi perusahaan.

[7] Proses rekonstruksi sinergis VAS dan EVAS untuk membentuk SVAS dapat dilihat lebih detil dalam Mulawarman (2006).

4 comments:

assalamu'alaikum

saya Ary, mahasiswa ugm yang sedang menulis skripsi mengenai akuntansi syariah..temanya adalah mengenai kesesuaian psak 59 dengan hukum dagang islam dan akuntansi yang islami..

bisakah saya mohon bantuan bapak untuk menunjukkan beberapa ketidakasesuaian dari psaka trsbut?karena yang saya temukan baru mengenai kesalahan penggunaan basis akrual.

trims

wassalamu'alaikum

email saya:

achmad.syarifuddin.ma@gmail.com

silakan liat http://ajidedim.wordpress.com/2008/01/02/review-exposure-draft-akuntansi-syariah/

assalamu'alaikum

saya Rio, mahasiswa bisakah saya download PSAK 101-107

email saya : ramadhian_mails@yahoo.com.

trims

wassalamu'alaikum

Your blog keeps getting better and better! Your older articles are not as good as newer ones you have a lot more creativity and originality now keep it up!

Post a Comment